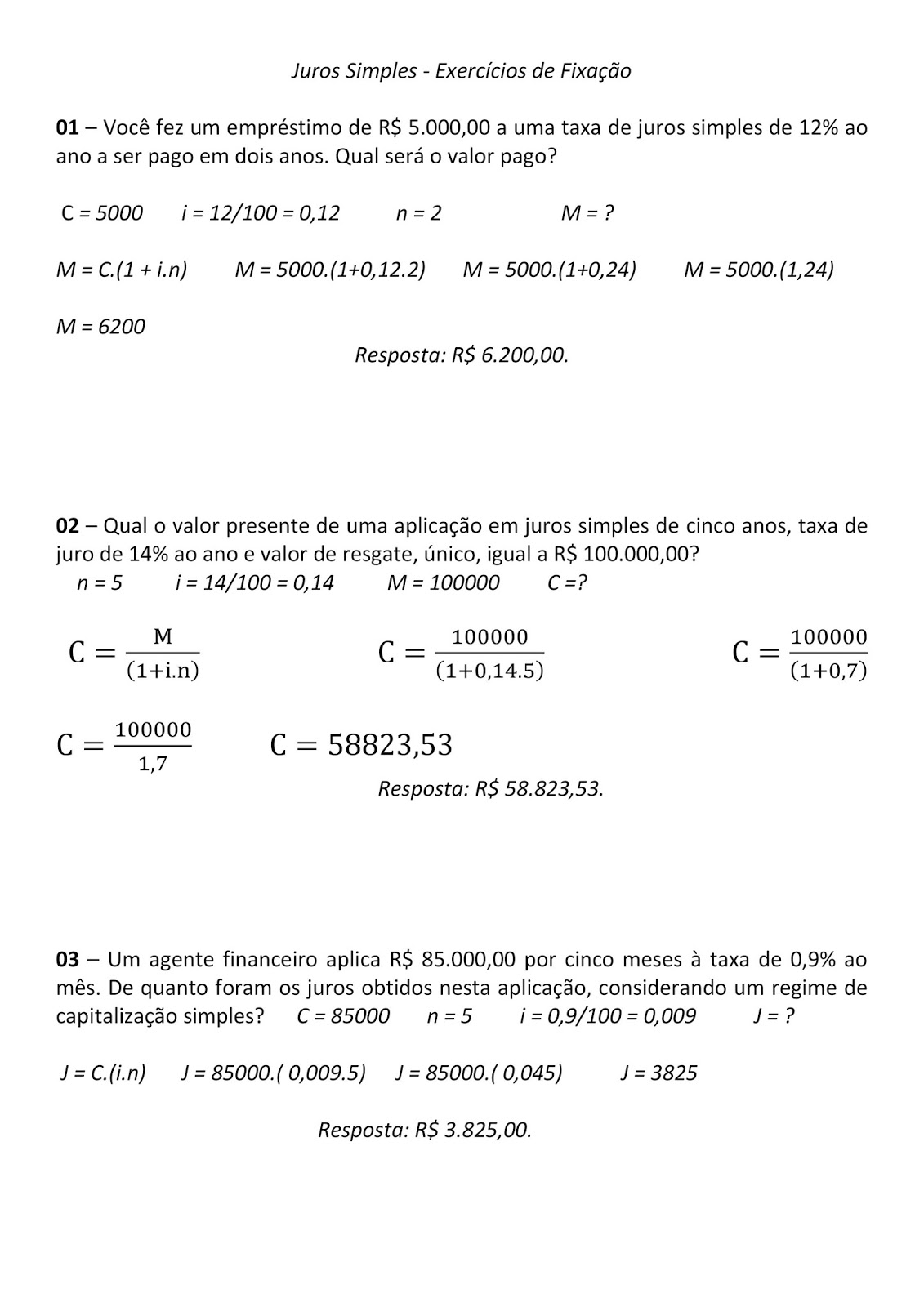

Problemas De Juros Simples

Problemas de juros simples aparecem em praticamente toda decisão financeira do dia a dia, desde um empréstimo pessoal até o cálculo do rendimento de um investimento conservador. Embora o conceito pareça simples, a aplicação errada ou a interpretação equivocada geram prejuízos reais, cobranças indevidas ou ganhos menores do que o esperado. Este guia desmistifica os erros mais frequentes, ensina a reconhecer armadilhes comuns e fornece as ferramentas para resolver e evitar problemas relacionados ao cálculo de juros simples.

O que são juros simples e por que importa

Juros simples é o ganho ou custo calculado apenas sobre o capital inicial, sem considerar o acréscimo de juros anteriores ao longo do tempo. Diferente dos juros compostos, onde a cada período o valor acumulado rende novo juro, na simplicidade o montante final obedece à fórmula M = C × (1 + i × t), onde C é o capital, i a taxa anual e t o tempo em anos. Essa clareza torna os problemas de juros simples mais fáceis de detectar, pois a relação entre capital, taxa e tempo deve ser linear e previsível. Porém, mesmo com essa aparente linearidade, surgem confusões de cálculo, especialmente quando aplicamos prazos em meses ou dias, ou quando a taxa é apresentada de forma incompleta.

Erros de interpretação e configuração inicial

Confusão entre taxa anual, mensal e diária

Um dos problemas de juros simples mais recorrentes é utilizar a taxa diretamente sem ajustar o período. Se o empréstimo dura 180 dias e a taxa anual é 12%, usar 12% no cálculo sem proporcionalar gera cobrança excessiva ou subestimação do rendimento. A taxa precisa ser convertida para o período real, dividindo a taxa anual pelo número de períodos correspondentes no ano (360 ou 365 dias, conforme contrato) e multiplicando pelo número de períodos em questão.

Ignorar a data de início e vencimento

Capitalização indevida em problemas que deveriam ser simples

Em algumas situações, credores ou investidores aplicam juros sobre juros mesmo quando o contrato prevê juros simples. Isso pode acontecer em planos de pagamento mal elaborados ou em aplicações financeiras que não ficam claras as regras de cálculo. Reconhecer essa armadilha exige atenção ao documento de contrato e, se necessário, solicitar a planilha de amortização ou o demonstrativo de juros cobrados.

Problemas práticos no dia a dia

Empréstimos e financiamentos com taxas ocultas

Problemas de juros simples aparecem em empréstimos informais, como empréstimos entre amigos ou em lojas de conveniência, onde a taxa não é explicitada ou é apresentada de forma vaga. Sem um cálculo claro, pode-se subestimar o custo total e comprometer mais recursos do que o planejado. Sempre exija a taxa anual, o prazo e o método de cálculo por escrito; mesmo em acordos informais, anote esses dados para evitar surpresas.

Aplicações com rendimento abaixo do esperado

Quem investe em títulos de baixo risco, como alguns CDBs ou aplicações em poupança, pode se deparar com problemas de juros simples quando a taxa divulgada não é aplicada integralmente ao capital durante todo o período. Isso ocorre, por exemplo, se a aplicação tiver resgate parcial ou se a instituição utilizar critérios de contagem de dias diferentes. Para evitar prejuízo, leia o regulamento do investimento, confirme a base de cálculo (sempre sobre o capital inicial ou sobre médias) e prefira produtos com cálculo transparente.

Como resolver problemas de juros simples de forma prática

Passo a passo para revisar e corrigir cálculos

Resolver problemas de juros simples começa pela revisão dos dados: capital inicial, taxa anual, data de início, data de fim e regime de dias (360 ou 365). Converta a taxa para a unidade do período real, calcule o fator de juros (i × t) e aplique na fórmula do montante. Se o contrato for ambíguo, exija um demonstrativo detalhado e, se houver divergência, compare com um cálculo independente usando uma planilha. Em casos de instituição financeira, valha-se do banco central e de mecanismos de proteção ao consumidor quando houver descumprimento de cálculo.

Ferramentas e recursos para evitar problemas

Hoje existem calculadoras online, planilhas simples e até aplicativos que automatizam o cálculo de juros simples. Mesmo assim, o essencial é entender a lógica por trás: juros simples não crescem exponencialmente. Use essas ferramentas para conferir se o valor cobrado ou pago está alinhado com a taxa e o prazo informados. Anote sempre cópias dos contratos, cálculos realizados e comunicações com a instituição; isso facilita a resolução de conflitos e deixa claro o caminho para ajustes futuros.

Prevenção e boas práticas

Documentação clara e educação financeira

Prevenir problemas de juros simples exige hábitos sólidos: formalizar todos os acordos por escrito, exigir clareza nas taxas e prazos, e buscar entender a fórmula de cálculo antes de firmar qualquer contrato. Pequenos investimentos em educação financeira — como cursos rápidos, leitura de guias e consultas a profissionais independentes — evitam prejuízos maiores no futuro. Ao ensinar outros, você também reduz a incidência de erros em sua própria vida financeira.

Planejamento e acompanhamento contínuo

Monitore seus empréstimos, aplicações e pagamentos regularmente. Registre datas de vencimento, acompanhe extratos e peça atualizações de cálculo quando necessário. Um acompanhamento constante ajuda a perceber discrepâncias cedo, quando ainda é fácil corrigir. Além disso, ao planejar novos empreendimentos, simule diferentes cenários de taxa e prazo para escolher a opção mais transparente e econômica.

Resumo dos principais pontos

- Juros simples calculam-se apenas sobre o capital inicial, seguindo a fórmula M = C × (1 + i × t), sendo essencial usar a taxa proporcional ao período.

- Erros comuns incluem confundir taxa anual com taxa do período, ignorar datas de início e fim e aplicar juros compostos quando o contrato prevê simples.

- No dia a dia, atenção extra a empréstimos informais e aplicações financeiras evita problemas de juros simples e surpresas financeiras.

- Resolver problemas envolve revisar dados, aplicar a fórmula corretamente, exigir documentação clara e, se precisar, buscar orientação independente.

- Prevenir exige educação financeira, documentação organizada e acompanhamento contínuo dos contratos e investimentos.

Perguntas frequentes sobre problemas de juros simples

Como identificar se estou sendo cobrado juros simples ou compostos?

Verifique o contrato e os demonstrativos: juros simples mantêm a taxa fixa sobre o capital inicial durante todo o período, enquanto juros compostos aumentam a base a cada ciclo, gerando crescimento exponencial. Se não houver menção explícita, solicite um extrato detalhado e compare o valor pago com o cálculo simples; em dúvidas, consulte um profissional.

O que fazer se a taxa for verbal e houver problemas de cálculo?

Exija que a instituição forneça um contrato ou termo com todos os detalhes por escrito. Se isso não for possível, registre áudios e anotações com data, hora e testemunhas. Em casos de irregularidade, você pode recorrer ao banco central, ao juizado de pequenas causas ou a um órgão de defesa do consumidor para esclarecimento e correção.

Qual a diferença entre juros simples e juros compostos em problemas reais?

Em problemas reais, juros simples geram custos previsíveis e lineares, ideais para empréstimos de curto prazo e montagens claras. Juros compostos, por outro lado, aceleram o crescendo da dívida ou do investimento, exigindo mais atenção na comparação. Sabendo qual modelo se aplica, você evita surpresas e negocia melhores condições.