Principio Da Competencia Contabil

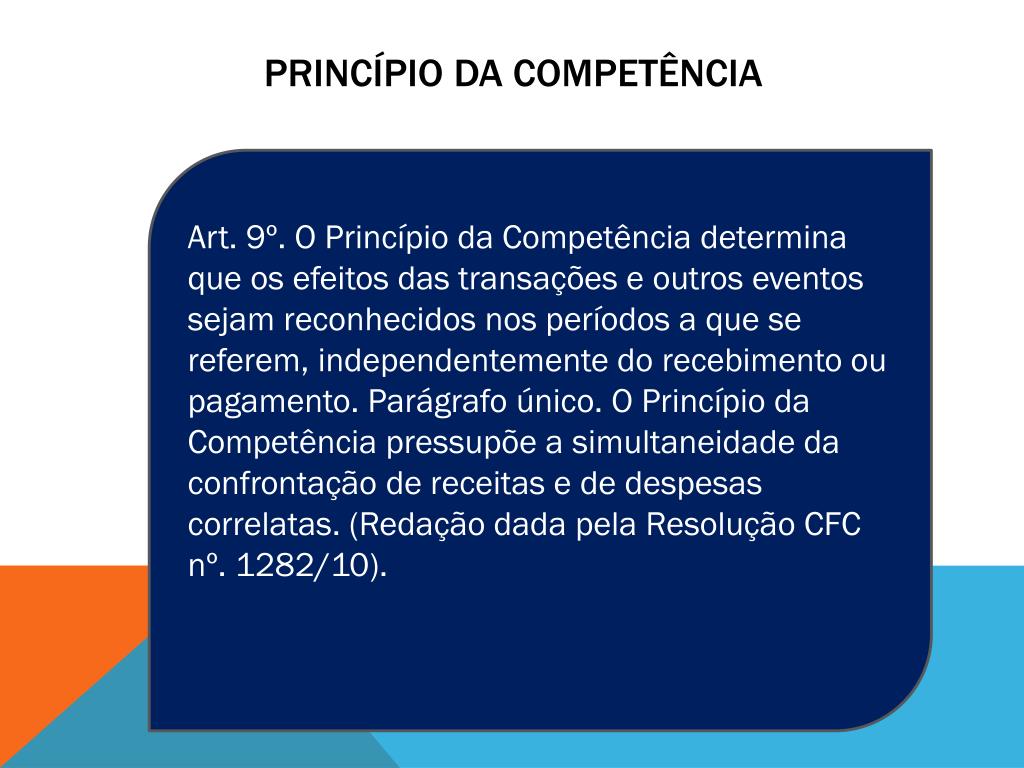

O princípio da competência contábil é uma das bases conceituais que norteiam a elaboração e a apresentação das demonstrações financeiras, determinando o momento em que os recebíveis e os pagamentos devem ser reconhecidos no exercício da empresa. Na prática, sob a ótica do princípio da competência contábil, as receitas e despesas são registradas no período em que ocorrem, independentemente de o dinheiro ter sido efetivamente recebido ou pago, o que garante a correta mensuração do resultado e a comparabilidade entre períodos.

Trata-se de um pressuposto contábil que alinha a reconheição econômica com a demonstração de desempenho, possibilitando que gestores, investidores e demais stakeholders avaliem a saúde financeira de forma consistente. Ao longo deste guia, você entenderá a essência do princípio da competência contábil, sua relação com outras premissas fundamentais, as consequências na prática empresarial e os cuidados necessários para sua aplicação adequada.

Fundamentos e objetivos do princípio

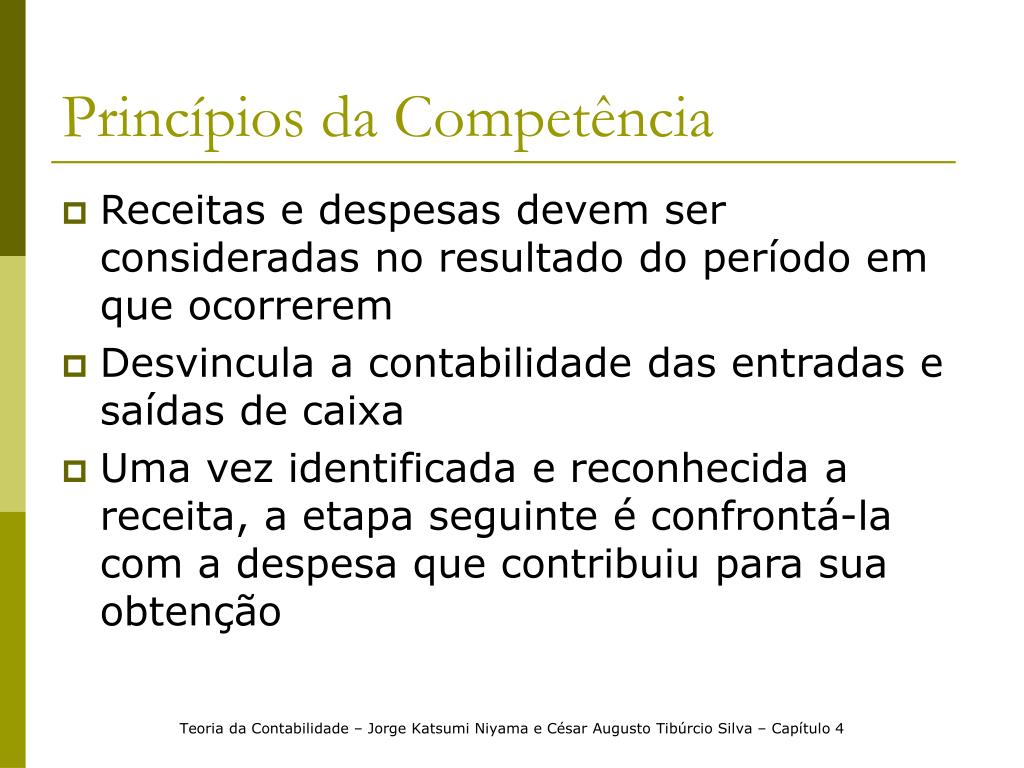

O princípio da competência contábil estabelece que uma entidade deve reconhecer em sua demonstração de resultados os eventos que geram receitas e despesas no período em que eles ocorrem, desde que haja evidências suficientes de sua ocorrência e possam ser mensurados de forma confiável. Diferentemente do pagamento ou recebimento de caixa, a competência busca capturar a realização econômica, refletindo a performance no momento certo.

Entre os objetivos centrais destacam-se:

- Proporcionar uma imagem fiel da atividade empresarial no período.

- Evitar distorções nos demonstrações financeiras por sazonalidade ou pagamentos antecipados/diferidos.

- Facilitar a tomada de decisão com informações comparáveis ao longo do tempo.

- Alinhar a contabilidade com a teoria econômica do reconhecimento de receitas e custos.

Exemplo prático de competência

Considere um contrato de prestação de serviços com validade de um ano, recebido adiantamento em janeiro. Embora o valor tenha sido pago em caixa no primeiro mês, o princípio da competência contábil orienta que a receita deve ser reconhecida proporcionalmente ao longo dos meses em que o serviço é efetivamente executado, refletindo a verdadeira capacidade de gerar benefício da empresa.

Relação com outros princípios e premissas contábeis

O princípio da competência contábil não age isoladamente, mas sim em conjunto com outras premissas que norteiam a contabilidade empresarial. A premissa da entidade contábil separa o patrimônio da empresa do dos sócios, enquanto a do período contábil divide a vida da empresa em períodos para apuração de resultados.

Além disso, a avaliação pelo princípio da competência contábil dialoga diretamente com o custo histórico, a prudência e a materialidade. Por exemplo, o reconhecimento de uma despesa com manutenção de máquina no momento em que ocorre, mesmo que o pagamento só aconteça posteriormente, só faz sentido se a empresa seguir toda a base conceitual que sustenta a contabilidade.

Aplicação prática e impactos nas demonstrações financeiras

A correta aplicação do princípio da competência contábil exige que as organizações estabeleçam políticas de reconhecimento rigorosas, especialmente em contextos de recebimento antecipado de recursos ou pagamento de despesas com antecedência. Isso implica em estimativas acuradas sobre prazos de serviços, vida útil de ativos e ciclos de receita.

Em termos práticos, as principais implicações incluem:

- Determinação do momento adequado para a reconhecer receitas de longo prazo.

- Gerenciamento de caixa e resultados, alinhados ao período contábil.

- Redução de distorções que possam inflar ou reduzir lucros de forma artificial.

- Necessidade de auditoria e revisão criteriosa de estimativas contábeis.

Como implementar o princípio na rotina empresarial

Empresas que buscam operar em conformidade com o princípio da competência contábil devem:

- Definir políticas claras de reconhecimento de receitas e despesas, compatíveis com a legislação vigente e as normas de contabilidade.

- Capacitar a equipe financeira para que compreenda os critérios de competência.

- Utilizar sistemas contábeis que permitam o lançamento em datas econômicas, e não apenas em datas de caixa.

- Revisar periodicamente as estimativas envolvidas, como prazos de cobrança e vida útil de bens.

- Documentar todos os julgamentos contábeis para garantir transparência e auditoria.

Cuidados comuns e erros frequentes

Apesar da sua importância, a má aplicação do princípio da competência contábil pode distorcer a realidade financeira. Erros comuns incluem reconhecer receitas antes da entrega efetiva do produto ou serviço, ou adiar despesas que já foram consumidas, a fim de melhorar o resultado de determinado período.

Outro risco está na subjetividade de estimativas como a depreciação de ativos e a provisão para perdas, que exigem julgamento profissional embasado. Para mitigar esses riscos, é essencial alinhar as práticas contábeis com as normas internacionais de contabilidade e padrões técnicos, além de manter um comitê de ética e governança atuante.

Perguntas frequentes

O que significa a expressão "competência contábil" no dia a dia da empresa?

Competência contábil significa registrar receitas e despesadas no período em que realmente ocorrem, não necessariamente quando o dinheiro entra ou sai do caixa, garantindo que o resultado reflita a performance real do negócio.

Como o princípio da competência contábil difere do pagamento à vista?

O pagamento à vista considera apenas o fluxo de caixa real, enquanto o princípio da competência contábil reconhece transações e eventos econômicos no momento em que eles produzem impacto econômico, independentemente do movimento de recursos.

Posso usar o princípio da competência contábil para melhorar a tomada de decisão estratégica?

Sim, ao aplicar corretamente o princípio da competência contábil, você obtém demonstrações financeiras mais precisas, o que permite avaliar lucratividade, custos e sazonalidade com maior precisão para decisões estratégicas.

Quais setores ou empresas mais dependem desse princípio?

Setores com contratos de longo prazo, recorrentes ou com recebimentos antecipados, como utilidades, telecomunicações, construção civil e serviços de assinatura, dependem intensamente do princípio da competência contábil para evitar distorções de caixa e resultado.