Prescrição Intercorrente Em Execução Fiscal

introdução à prescrição intercorrente em execução fiscal

A prescrição intercorrente em execução fiscal é um dos temas que mais gera dúvidas entre contribuintes e profissionais de direito tributário. Em termos gerais, trata-se da extinção do crédito tributário em face da Administração Pública em razão do não exercício do seu direito em prazo certo e ininterrupto. No entanto, quando analisada aplicada à execução fiscal, os critérios de incidência e de cálculo da prescrição exigem atenção especial, pois estão diretamente relacionados à forma como o fisco acompanha e executa as obrigações de pagamento.

Diferentemente da prescrição extintiva total, que apaga o crédito em face de todos os credores, a prescrição intercorrente atinge apenas a Administração Pública em relação a determinado fato gerador, deixando de haver a exigibilidade daquele tributo específico. Na execução fiscal, esse fenômeno pode se manifestar em diversas frentes, como durante a cobrança, penhora e leilão de bens, exigindo que o contribuinte conheça seus direitos e prazos para evitar indenizáveis perdas.

Neste artigo, abordaremos de forma prática e detalhada a prescrição intercorrente em execução fiscal, com foco nos requisitos, no aproveitamento de processos, nas diferenças para a prescrição extintiva e nos principais entendimentos jurisprudenciais. O objetivo é fornecer subsídios claros e objetivos para que o contribuinte possa se defender de forma eficaz em qualquer fase da execução.

entendendo o conceito e requisitos

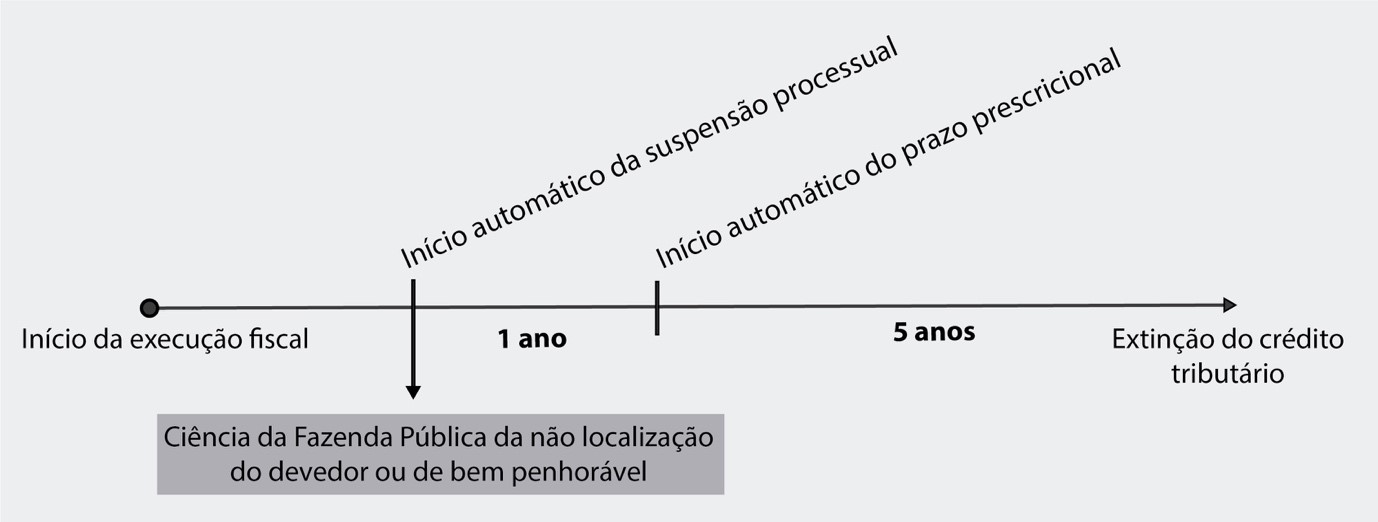

A prescrição intercorrente, prevista no artigo 5º, inciso LXX, da Constituição Federal, e regulamentada no Código Tributário Nacional (art. 109), pressupõe o preenchimento de certos requisitos. São eles: o trânsito em julgado de sentença que reconheça a prescrição, o início do prazo após o surgimento do fato gerador e o preenchimento do lapso temporal determinado em lei, que, no caso dos tributários, é de cinco anos.

É fundamental distinguir a prescrição intercorrente da prescrição extintiva. Enquanto a primeira extingue apenas o direito de aplicação da sanção em face da Administração, a segunda extingue o próprio crédito, afetando todos os credores. Na execução fiscal, a intercorrente implica na impossibilidade de o fisco requerer a penhora ou o cumprimento de certidão de dívida ativa para aquele fato gerador específico.

Outro ponto relevante é que a prescrição intercorrente não se aplica apenas ao momento da execução, mas também à fase de conhecimento. Se o contribuinte, por exemplo, protocola um recurso hierárquico ou um pedido de reconsideração após o prazo prescricional, a via administrativa pode ser indeferida. Desse modo, a defesa deve ser ventilada em todas as esferas do procedimento.

prazo de cinco anos e início do cálculo

O prazo prescricional de cinco anos para tributários federais deve ser contado a partir do dia em que o fato gerador se completa. No caso de débitos decorrentes de avaliação, o início se dá com a entrega da declaração ou da comunicação oficial de lançamento. Para débitos oriundos de autuação, o prazo inicia-se no dia em que a dívida é formalmente cobrada ou tornada executiva.

O ajuizamento de ação judicial ou de certidão negativa de débito não suspende ou interrompe o prazo prescricional. O Superior Tribunal de Justiça (STJ) já firmou entendimento no sentido de que o simples ajuizamento de ação não configula interrupção automática, devendo o contribuinte demonstrar a efetiva intimação ou a instauração de processo perante o juízo competente antes do trânsito em julgado.

aplicação prática na execução fiscal

Na prática, a prescrição intercorrente em execução fiscal surge em diversas frentes. Uma delas é a cobrança administrativa, na qual o fisco pode emitir certidões de dívida ativa e iniciar medidas de cobrança. Se o contribuinte conseguir provar que o crédito naquele momento já estava prescrito, pode anular a cobrança e obter a restituição de valores indevidamente pagos.

Outra situação recorrente é a penhora de bens. Em fase de cumprimento de sentença, o juiz pode determinar a penhora de imóveis ou veículos com base na certidão de débito. Porém, se a prescrição já havia ocorrido antes do requerimento da penhora, o próprio executado pode pleitear a declaração de inexigibilidade do crédito e o subsequente desaforo da penhora, mediante a apresentação de certidão prescricional emitida pela própria Fazenda Pública ou por seus representantes.

execução de certidão de dívida ativa prescrita

Certidões de dívida ativa emitidas após o trânsito em julgado de decisão prescricional mantêm-se válidas até o seu natural término, mas não podem ser utilizadas para cobrar débitos prescritos. Em outras palavras, se o fisco emitir uma certidão cobrando um crédito prescrito, o contribuinte tem o direito de impugnar judicialmente a sua eficácia cobratória. Nesse cenário, a tutela jurisdicional se destina apenas a declarar que o valor não mais compõe o patrimônio ativo da Fazenda Pública.

Diante disso, recomenda-se ao contribuinte que, ao receber uma intimação ou notificação relacionada a débito prescrito, reúna documentos probatórios, como declarações de imposto, pagamentos parciais, protocolos de recursos administrativos e, principalmente, a certidão prescricional emitida pela Procuradoria-Geral da Fazenda Nacional (PGFN) ou pela Secretaria Executiva da Receita Federal.

prescrição intercorrente e processos judiciais

No âmbito processual, a prescrição intercorrente deve ser arguida de forma tempestiva, preferencialmente no momento da contestação à execução. A omissão nesse cenário pode implicar em preclusão, ou seja, o direito de apresentar a prescrição como defesa será perdido. Por isso, é essencial que haja uma revisão completa dos prazos antes de qualquer manifestação ao juízo.

Em segundo grau, o Tribunal Regional Federal (TRF) ou o Tribunal de Justiça do estado (TJ-SP, TJ-RJ, etc.) geralmente mantém a decisão da primeira instância quando o reconhecimento da prescrição já ocorreu em via administrativa. Contudo, se a prescrição não tiver sido alegada anteriormente, é possível que o recurso seja aceito, desde que não haja preclusão. Nesse contexto, a revisão das demonstrações financeiras e do cronograma de eventos é crucial para identificar o momento exato em que o prazo de cinco anos cessou.

como aprofundar a defesa do contribuinte

Para potencializar a defesa relativa à prescrição intercorrente em execução fiscal, o contribuinte deve adotar uma série de medidas preventivas e reativas. Em primeiro lugar, é indispensável a consulta dos prazos prescricionais em cada estágio do processo, utilizando-se de ferramentas digitais disponibilizadas pela própria PGFiu ou pelos cartórios. Em segundo lugar, a juntada de documentos cronológicos que comprovem a inércia da Administração ou o pagamento parcial pode ser decisiva.

Além disso, a utilização de perícias contábeis e financeiras pode ajudar a refinar o cálculo dos prazos, especialmente em casos de débitos complexos, como aqueles oriundos de plano de previdência privada ou de transação firmada em ano-calendário. Por fim, a atuação antecipada do advogado tributarista junto ao juízo e à administração pública evita que o executado se surpreenda com penhoras indevidas e possibilita a recuperação de valores pagos após a prescrição.

resumo dos principais pontos

- A prescrição intercorrente em execução fiscal extingue o direito de aplicação da sanção em face da Administração Pública após o prazo de cinco anos.

- O prazo de prescrição conta-se a partir do trânsito em julgado ou do surgimento do fato gerador, independentemente de eventual ação judicial.

- Na execução, a prescrição pode ser arguida em processos de penhora, certidão de dívida ativa e leilão de bens.

- A arguição tardia da prescrição pode acarretar em preclusão, tornando indispensável a revisão tempestiva de todos os prazos.

perguntas frequentes

posso anular uma penhora com base na prescrição intercorrente?

Sim. Se comprovado que o crédito já estava prescrito no momento do requerimento da penhora, o juízo deve decretar o desaforo do bem e, se já houvevem penhora, determinar a devolução dos valores.

a prescrição apaga o débito da minha pessoa física ou jurídica?

Não. A prescrição intercorrente apenas extingue o direito de aplicação da sanção pela Administração Pública. O débito continua existindo em termos contábeis, mas não pode mais ser cobrado judicialmente ou administrativamente.

o pagamento após a prescrição extingue a dívida?

O pagamento realizado de boa fé após a prescrição não gera direito de restituição automática. Contudo, o contribuinte pode ajuizar ação de restituição com base no enriquecimento sem causa, devendo comprovar o pagamento voluntário e o trânsito em julgado da prescrição.

o prazo prescricional é o mesmo para todos os tributos?

Para a maioria dos tributários federais, o prazo é de cinco anos. Porém, alguns tributos específicos ou estaduais podem ter prazos diferentes, devendo ser analisado caso a caso.

como obter certidão prescricional da receita federal?

O contribuinte pode requerer a certidão prescricional através do portal da PGFN ou diretamente ao seu escritório de advocacia, mediante procuração e identificação do fato gerador. Em algumas unidades da federação, o pedido também pode ser feito em cartórios.