Poupança Do Plano Collor

Você já ouviu falar na poupança do plano collor e não sabe bem como ela funciona ou se compensa? O plano collor foi um dos marcos da história econômica do Brasil, criado para conter a inflação nos anos 1990, e trouxe consigo mecanismos que impactaram diretamente a forma como as pessoas acumulavam recursos. Entender como funcionava a poupança associada ao plano collor ajuda a entender melhor uma época de ajustes econômicos e a planejar melhor o seu presente. Neste guia, você vai entender o essencial sobre esse tema de forma clara, objetiva e totalmente em português do Brasil.

O que era o plano collor e por que surgiu

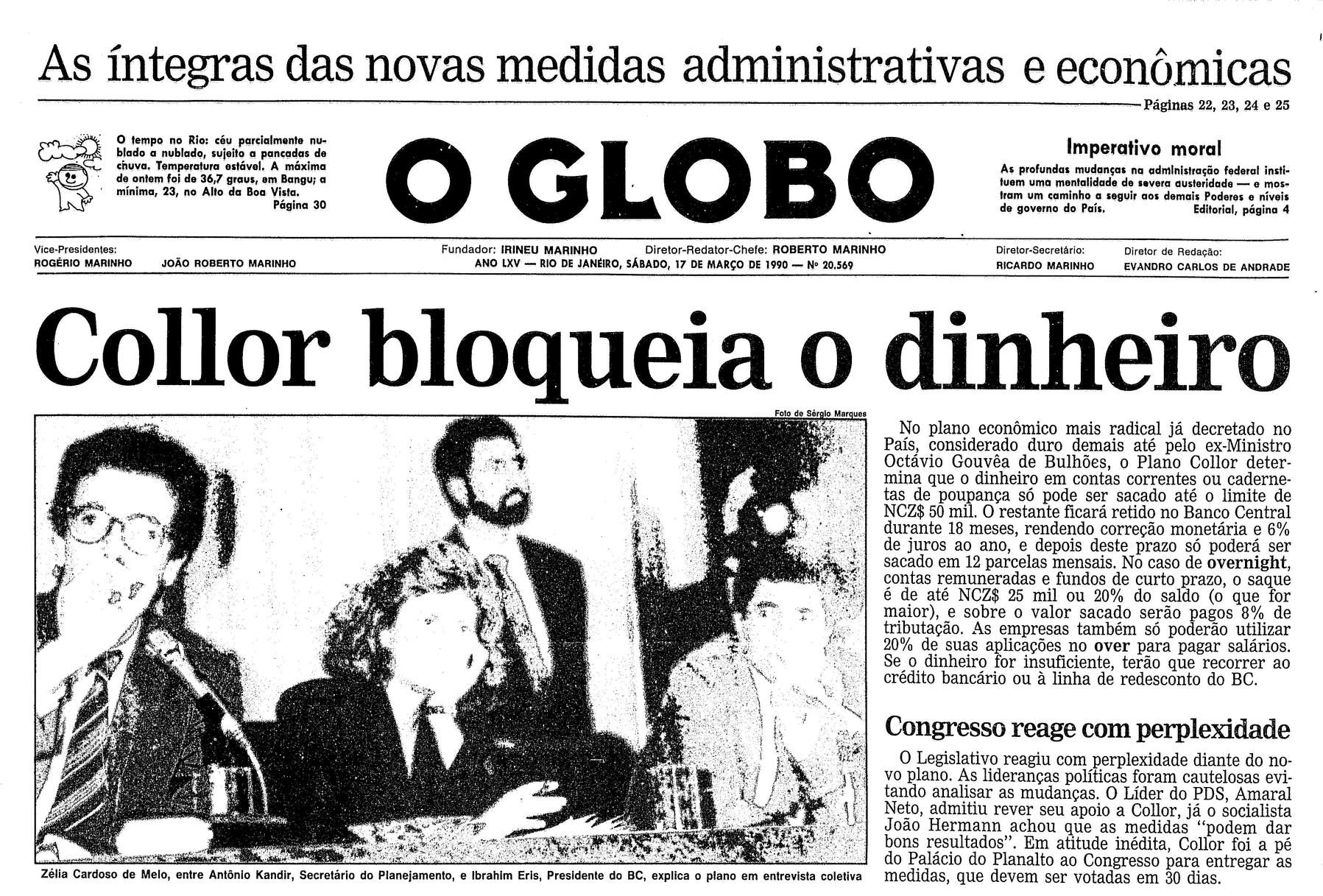

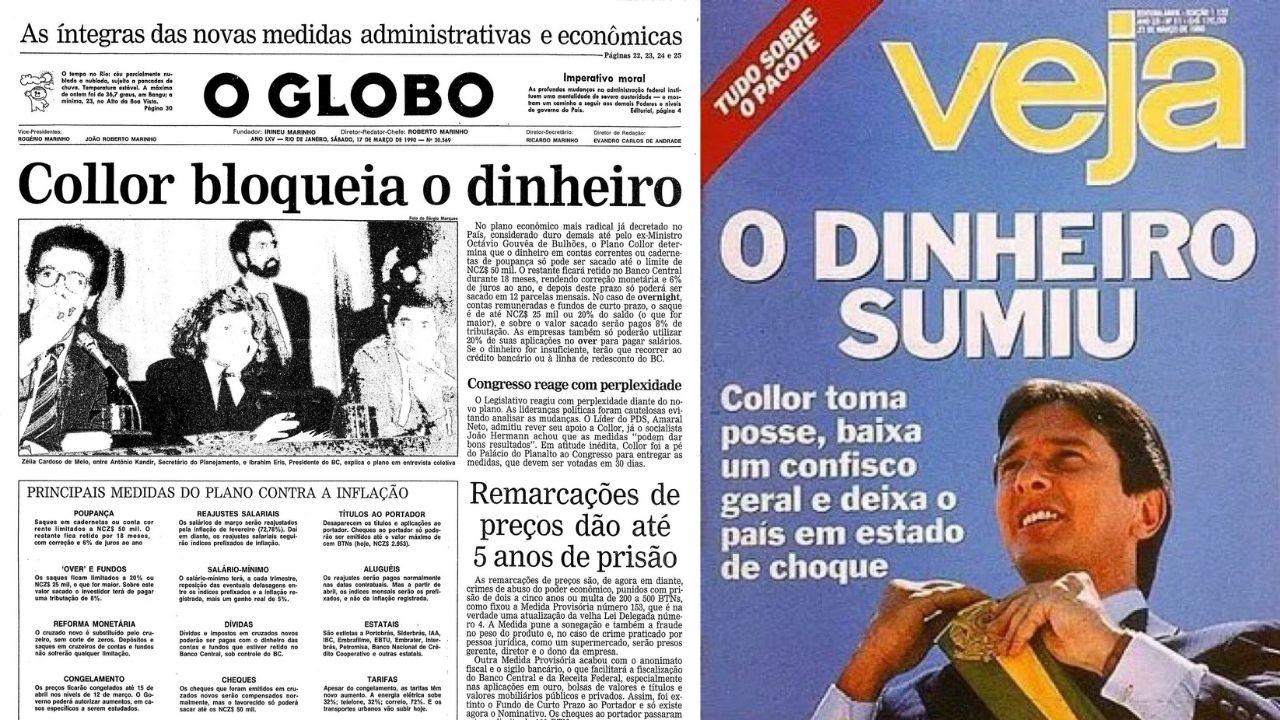

O plano collor surgiu em meados da década de 1980, como uma resposta ao alto índice de inflação que atingia o Brasil na época. Ele foi anunciado em março de 1990, pelo então presidente Fernando Collor de Mello, e tinha o objetivo de conter a desordem de preços, reduzir o consumo e dar fôlego à economia. Dentre as medidas, estava o congelamento de salários e poupanças, além da criação de novos critérios para o rendimento do dinheiro guardado. A poupança do plano collor se tornou um símbolo daquela fase de ajuste extremo, mostrando como políticas econômicas podem transformar a vida financeira de pessoas comuns.

Como funcionava a poupança durante o plano collor

Ao entrar em vigor, o plano collor trouxe regras bem específicas para a poupança. Basicamente, o rendimento mensal era composto por uma taxa fixa mais a variação da taxa Selic, mas com uma particularidade: se a inflação medida pelo IPCA fosse superior a 65% ao ano, o rendimento da poupança caía para zero. Em muitos meses, a aplicação parava de render e, em alguns casos, o valor disponível diminuía, pois o teto de saque diário era limitado. Isso fez com que muitas pessoas perdessem poder de compra ao longo do tempo, mesmo mantendo o dinheiro “seguro” no banco.

Regras de rendimento e saque

Durante a fase mais restritiva do plano collor, a caderneta de poupança só rendia de verdade se a inflação anual ficasse abaixo de 65%. Nesse cenário, o banco pagava uma taxa fixa mais a variação da Selic. Caso a inflação ultrapassasse esse patamar, o rendimento caía para zero, e o titular só poderia sacar o dinheiro integralmente a cada 30 dias, com limite diário. Essas regras foram criadas para frear o saque em massa, mas acabaram prejudicando quem não conseguia acessar o dinheiro com frequência.

Por que a poupança do plano collor gerou tanta polêmica

A poupança do plano collor gerou muita insatisfação porque, em meio a uma inflação alta, o dinheiro guardado não acompanhava a subida dos preços. Muitos brasileiros viram o saldo congelado ou rendendo pouco, enquanto o custo de vida aumentava drasticamente. A sensação de injustiça foi grande, especialmente entre aposentados e trabalhadores que dependiam dos rendimentos para complementar a renda. A política deixou marcas duradouras na forma como as pessoas enxergavam o banco e a própria caderneta de poupança.

Impactos no poder de compra e na confiança

O grande problema da poupança na época do plano collor foi a perda de poder de compra. Com o congelamento e a regra dos 65%, muitos aplicativos não renderam suficiente para cobrir a inflação acumulada. Isso gerou desconfiança em relação aos Bancos e fez com que muitos levassem o dinheiro para casa ou buscassem outras formas de guardar riqueza. Em termos de educação financeira, a experiência serviu de lição para que futuras gerações compreendessem a importância de buscar alternativas mais seguras e rentáveis.

Comparação com a poupança atual

Se você está acostumado com a regra da poupança de hoje — que rende 0,5% ao mês mais a Selic — pode parecer estranho pensar em um período em que o rendimento podia ser zero. A poupança do plano collor era, basicamente, uma medida de emergência, com regras duras e pouco atrativas. Em contraste, a poupança atual, mesmo com baixas taxas de juros, oferece previsibilidade e liquidez diária, o que ajuda muitas famílias a manter um colchão financeiro sem grandes riscos.

Lições que a poupança do plano collor nos ensinou

Olhar para o passado ajuda a construir um futuro financeiro mais sólido. A experiência do plano collor nos lembra de não colocar todos os ovos na mesma cesta, mesmo que ela pareça segura. É essencial diversificar, buscar conhecimento sobre investimentos e não depender exclusivamente de aplicações que podem render pouco ou nada em momentos de instabilidade. Além disso, é preciso acompanhar as regras e os riscos associados a qualquer produto financeiro, por mais tradicional que pareça.

Como o plano collor moldou o sistema financeiro brasileiro

Além de ser um capítulo de ajuste econômico, o plano collor deixou um legado no sistema financeiro brasileiro. Ele mostrou a necessidade de transparência nas regras de poupança e a importância de proteger o poder de compra dos cidadãos. Bancos e autoridades passaram a criar produtos mais variados, como o Fundo do Fundo e outros investimentos de renda fixa, oferecendo mais opções para quem busca segurança sem se prender a critérios rígidos como os da época collor.

Dicas para evitar problemas com poupança hoje em dia

Mesmo que o plano collor faça parte da história, é importante aplicar o que aprendemos com ele hoje em dia. Para evitar perdas de rendimento ou problemas de liquidez, siga algumas práticas simples: acompanhe a inflação e a rentabilidade real da sua aplicação, diversifique entre poupança, títulos públicos e fundos de investimento, e leia com atenção as regras de cada produto. Pequenos cuidados hoje podem fazer grande diferença amanhã.

FAQ: dúvidas frequentes sobre a poupança do plano collor

- O que era a poupança do plano collor? Era a caderneta de poupança regulada durante o governo Fernando Collor, com regras de rendimento e saque bastante restritivas, especialmente em períodos de inflação alta.

- Por que o rendimento da poupança caía para zero? Quando a inflação anual ultrapassava 65%, o Banco Central zerava o rendimento da poupança como medida de controle monetário.

- Houve saque diário limitado? Sim, havia limite diário de saque e, em alguns momentos, só era possível sacar o valor total a cada 30 dias.

- O plano collor acabou definitivamente? O plano em si foi extinto, mas a caderneta de poupança continuou existindo com novas regras, mantendo-se como opção de investimento de baixo risco.

- O que podemos aprender com a poupança do plano collor? É essencial não depender cegamente de uma única aplicação, buscar diversificação e sempre verificar se o rendimento está protegendo contra a inflação.

Entender a história da poupança do plano collor ajuda a valorizar o que temos hoje e a tomar decisões mais inteligentes no futuro. Seja qual for o seu objetivo financeiro, o passado nos dá pistas valiosas para construir uma economia mais estável e segura.