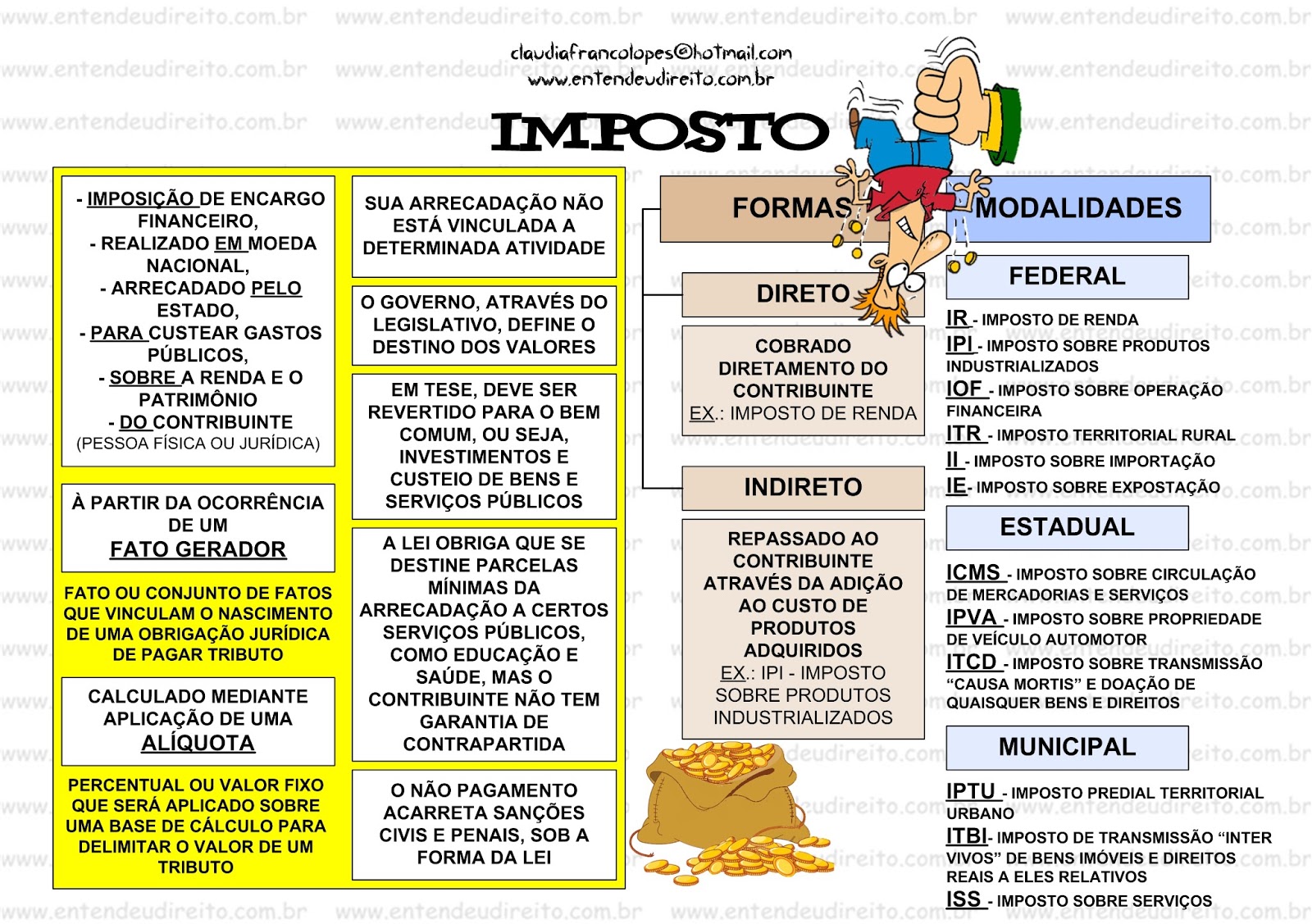

O Que São Impostos

Impostos são contribuições obrigatórias e não remuneratórias exigidas pelo Estado sobre pessoas e bens, destinadas ao financiamento de gastos públicos e à redistribuição de renda.

Quais são as principais características dos impostos

Os impostos brasileiros apresentam algumas características essenciais que os definem como instrumento jurídico e econômico. Entender essas particularidades é fundamental para compreender a própria estrutura do Estado e a relação entre o cidadão e o governo. Veja a seguir os elementos mais importantes:

- Obrigatoriedade: o pagamento não é condicional à vontade do contribuinte, sendo exigido em decorrência de fatos geradores previstos em lei.

- Finalidade pública: os recursos arrecadados são destinados exclusivamente a fins coletivos, como educação, saúde, infraestrutura e segurança.

- Irretornabilidade: o contribuinte não tem direito ao reembolso do valor pago, exceto em casos de compensação ou mediante procedimentos específicos.

- Empréstimo involuntário: em certa medida, o Estado antecipa um recurso que pertence ao contribuinte, que só o recupera indiretamente através dos serviços oferecidos.

- Assimetria: a carga tributária pode recair de forma desigual sobre diferentes agentes econômicos, influenciada por critérios de política social ou econômica.

Como funciona a arrecadação e a destinação dos impostos no Brasil

O funcionamento dos impostos no Brasil envolve uma cadeia complexa que começa com a definição da base de cálculo e termina com a aplicação dos recursos arrecadados em políticas públicas. O processo segue regras estabelecidas pela Constituição Federal e por legislações complementares, garantindo previsibilidade e transparência, ainda que existam desafios na prática. Entenda o ciclo completo:

- Definição da base de cálculo: lei define sobre o que incide o imposto (renda, consumo, patrimônio, etc.) e estabelece os fatores que determinam a base.

- Aplicação da alíquota: sobre a base de cálculo incide a alíquota, que pode ser progressiva, regressiva ou plana, conforme a natureza do tributo e a finalidade.

- Arrecadação: o recolhimento é realizado por meio de declarações, emissão de carnês, retenção na fonte ou outras formas previstas em regulamentação.

- Gestão e aplicação: os recursos são depositados em contas especiais e utilizados pelo Orçamento, passando por planejamento e execução fiscal sob controle do Judiciário e do Legislativo.

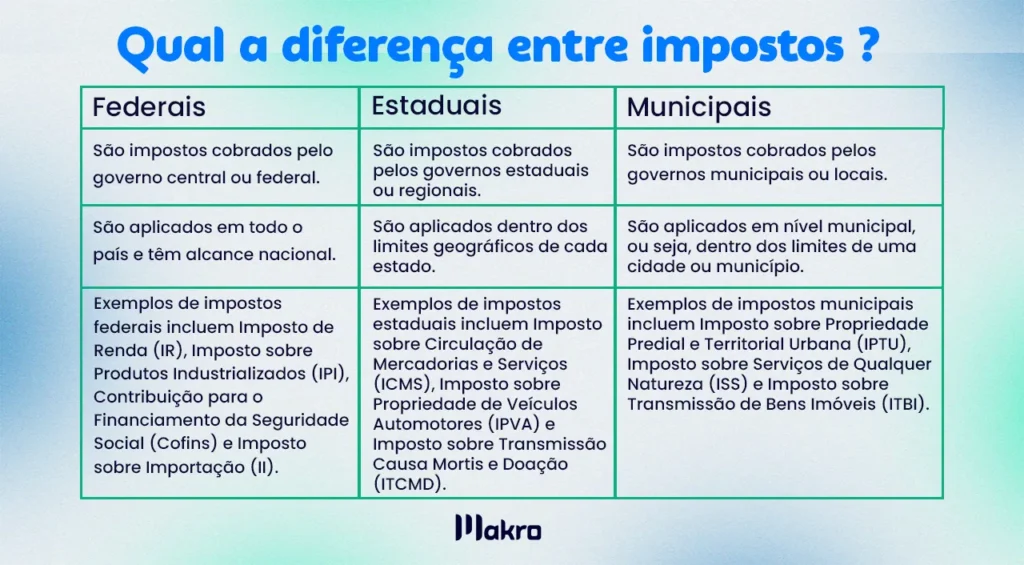

Quais são os principais tipos de impostos no Brasil

O sistema tributário brasileiro é composto por diferentes categorias, cada uma com uma base de cálculo específica e finalidades distintas. A divisão entre tributos federais, estaduais e municipais reflete a competência territorial e os interesses que se almejam proteger. Conheça os grupos fundamentais:

- Tributos sobre a renda e a propriedade: incidem sobre a obtenção de rendimentos e o acúmulo de riqueza, como o Imposto de Renda (IRPJ e IRLR) e o Imposto sobre a Propriedade de Veículos Automotores (IPVA).

- Tributos sobre o consumo: incidem na fase de circulação de mercadorias e prestação de serviços, sendo exemplos o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Produtos Industrializados (IPI).

- Tributos sobre transações e capitais: incidem em operações econômicas específicas, como o Imposto sobre Operações Financeiras e de Crédito (IOF) e o PIS/COFINS.

- Tributos sobre imóveis: incidem sobre a propriedade de bens imóveis, destacando-se o Imposto sobre Propriedade Imobiliária (IPTU), de competência municipal.

Qual a diferença entre imposto, taxa e contribuição de melhoria

A confusão entre esses conceitos é comum, mas é essencial distinguir imposto de taxa e contribuição de melhoria, pois cada um tem natureza jurídica e finalidade diferente. Essa diferenciação protege o contribuinte e define o escopo de atuação do Estado. Saiba identificar:

- Imposto: tributo de caráter geral, obrigatório e independente de serviço específico recebido pelo contribuinte, como o ICMS e o IPI.

- Taxa: contribuição paga em razão do exercício do poder de polícia ou pela oferta de serviço público específico e divisível ao contribuinte, como taxa de limpeza urbana ou de emissão de documento.

- Contribuição de melhoria: tributo instituído em razão de obras públicas que valorizam imóveis particulares, com caráter voluntário e eventual, como ocorre em obras de revitalização urbana.

Como os impostos influenciam a economia e o dia a dia dos brasileiros

A incidência tributária impacta diretamente o custo de vida, a estrutura de preços e a dinâmica do mercado de trabalho, além de determinar a qualidade dos serviços públicos oferecidos. Um sistema tributário equilibrado é crucial para o desenvolvimento sustentável e a redução de desigualdades. Entenda os efeitos concretos:

- Preços e inflação: os impostos sobre consumo, como IPI e ICMS, compõem parte significativa do custo dos produtos, refletindo-se nos preços finais.

- Renda disponível: a retenção na fonte e o pagamento do Imposto de Renda reduzem o salário líquido dos trabalhadores, influenciando o poder de consumo.

- Investimento público: os impostos financiam investimentos em infraestrutura, saúde e educação, que são determinantes para o crescimento econômico e social.

- Distribuição de renda: a progressividade de alguns tributos, como o IR, permite a redistribuição de recursos, visando reduzir desigualdades entre os brasileiros.

Quais são as dúvidas mais frequentes sobre impostos

Pergunta: O que define o fato gerador de um imposto?

O fato gerador é o evento ou situação prevista em lei que dá origem à obrigação tributária, sendo o momento em que o imposto deve ser pago.

Pergunta: Como o contribuinte pode acompanhar a aplicação dos seus impostos?

O contribuinte pode acompanhar a aplicação dos recursos por meio do Orçamento Público, leis de diretrizes orçamentárias e prestações de contas gestuais, além de transparência nos portais de dados abertos.

Pergunta: Quais são as consequências da sonegação de impostos?

A sonegação gera prejuízos ao financiamento público e é combatida com medidas administrativas e penais, incluindo multas, cobranças e responsabilização criminal.