O Que É Impairment

o que é impairment é o processo de verificação e reconhecimento de perda de valor de um ativo quando seu valor recuperável é inferior ao seu valor contábil. Trata-se de um ajuste obrigatório que reflete deteriorações econômicas, físicas ou de mercado, garantindo que os ativos estejam avaliados de forma realista e transparente nas demonstrações financeiras.

definição e conceito básico

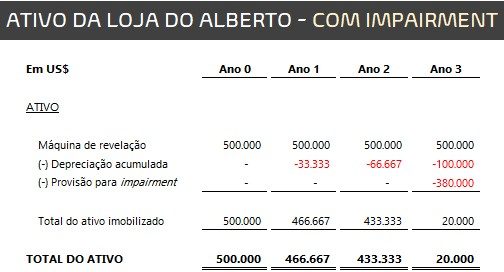

O impairment, ou impairamento, surge quando um ativo permanentemente perde parte de seu valor devido a fatores como obsolescência, danos físicos, mudanças tecnológicas ou queda acentuada de mercado. A contabilidade e as normas de auditoria determinam que esse ativo não deve mais ser reportado pelo valor histórico, mas sim pelo menor entre seu valor contábil e seu valor recuperável.

características principais do impairment

- Objetivo de evitar superavaliação: reduz o valor dos ativos para refletir realidade econômica.

- Reconhecimento imediato: quando há indícios de perda, o ajuste deve ser realizado no período em que ocorre.

- Não reversibilidade (em geral): no padrão brasileiro (IFRS), uma vez reconhecida a perda, ela não pode ser revertida no futuro, exceto em casos específias de ativos biológicos ou imobilizados sob certa circunstâncias.

- Avaliação baseada em valor recuperável: envolve o uso de fluxo de caixa futuro ou mercado justo, whichever is higher.

- Impacto no resultado: gera despesa ou prejuízo no resultado operacional, reduzindo o lucro líquido.

como funciona o cálculo de impairment

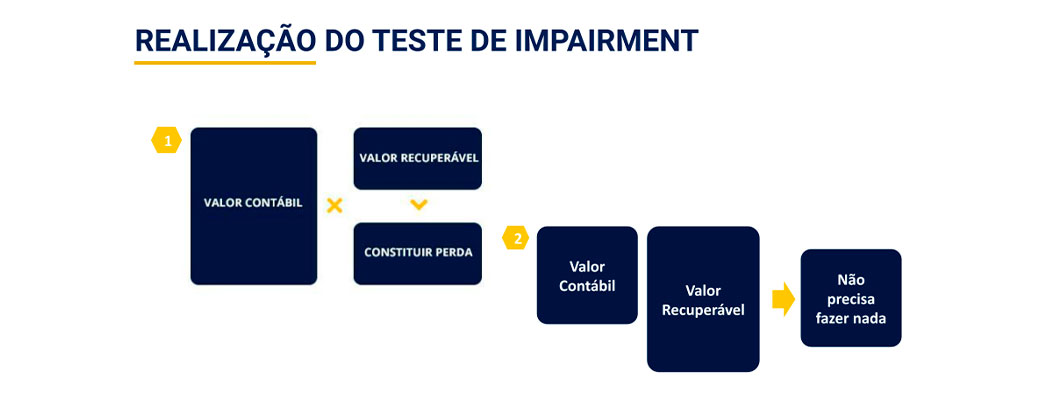

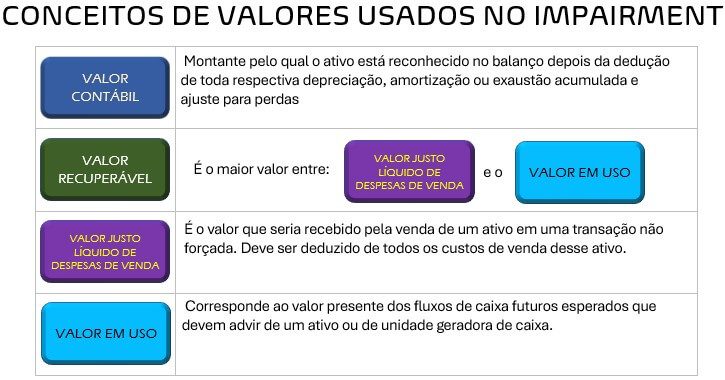

O cálculo segue duas etapas: primeiro, testa-se se há indícios de que o ativo pode estar减值. Se sim, mede-se a diferença entre o valor contábil e o valor recuperável. O valor recuperável é o maior entre o valor de mercado menos custos de venda e o valor presente dos fluxos de caixa futuros, descontados a uma taxa adequada. A diferença, se positiva, é reconhecida como prejuízo de impairment.

exemplos práticos de impairment

- Tecnologia obsoleta: um software comprado por R$ 500 mil em 2020, que em 2024 tem versões mais eficientes e passa a valer apenas R$ 150 mil no mercado.

- Parada súbita de um ativo: uma fábrica fechada por crise setorial, cujo maquinário demonstra perdas de capacidade e valor de venda abaixo do contábil.

- Ativos imobilizados em área degradada: um terreno comprado por R$ 1 milhão que, após contaminação ambiental, perde a viabilidade econômica e precisa ser avaliado em R$ 400 mil.

diferença entre impairment e depreciação

Enquanto a depreciação distribui o custo de um ativo longoprazo ao longo de sua vida útil de forma sistemática, o impairment é um ajuste pontual e extraordinário, decorrente de uma queda repentina e significativa de valor. Um ativo pode sofrer depreciação anual e, simultaneamente, ter seu valor revisado para baixo por impairment.

quando deve ser testado o impairment

- Em eventos que indicam perdas: mudanças tecnológicas, queda de mercado, danos físicos ou adiamamento de projetos.

- Em períodos anuais: mesmo sem indícios, as empresas devem avaliar se o ativo não está sobreavaliado, especialmente em ativos com vida útil incerta.

- Após fusões ou reestruturações: quando a utilização ou o planejamento de um ativo sofre alterações relevantes.

impactos no balanço e no resultado

O reconhecimento de impairment afeta diretamente o resultado operacional, reduzindo o lucro antes e depois do resultado financeiro. No balanço, o ativo é apresentado com valor menor, o que pode reduzir o ativo total, o patrimônio líquido e certos índices de alavancagem. Em casos de goodwill, a regra é mais restrita: esse ativo não se amortiza, mas deve ser testado anualmente por impairment e, se减值, não pode ser revertido.

requisitos e boas práticas para evitar problemas

- Estabelecer políticas internas claras: definir critérios para identificar indícios de impairment e responsabilizar áreas como Contabilidade, Fiscal e Investimentos.

- Documentar toda a base de cálculo: guardar estudos de mercado, projeções de fluxo de caixa, relatórios de avaliação e decisões internas.

- Alinhar com auditoria: antecipar os procedimentos de teste e revisão para evitar ajustes emergenciais próximo a fechamentos.

- Treinar a equipe: garantir que profissionais entendam as diferenças entre depreciação, amortecimento e impairment.

resumo dos principais pontos

- O impairment é um ajuste que reduz o valor de ativos quando seu valor recuperável é menor que o contábil.

- Ele protege a transparência das demonstrações financeiras e evita superavaliação.

- Pode ser desencadeado por indicadores pontuais ou revisões periódicas obrigatórias.

- O cálculo compara o valor contábil com o valor recuperável, reconhecendo a diferença como prejuízo.

- Goodwill e ativos de vida útil incerta exigem atenção redobrada nos testes.

perguntas frequentes

o impairment afeta o caixa da empresa?

Não afeta diretamente o caixa, pois é um ajuste contábil que reduz o valor dos ativos e reconhece prejuízo no resultado, sem movimentação financeira real.

todas as empresas precisam testar impairment?

Sim, especialmente as que adotam IFRS ou normas similares, pois o teste anual é obrigatório para ativos com vida útil incerta e para qualquer sinal de perda de valor.

o impairment pode ser revertido no futuro?

De acordo com as normas brasileiras (IFRS), o impairment geralmente não é reversível, exceto para ativos biológicos e alguns casos específicos previstos na regulamentação.

qual a diferença entre impairment e avaliação de mercado?

O impairment é um procedimento contábil para ajustar ativos com base no valor recuperável, enquanto a avaliação de mercado estima o preço de venda atual, sendo uma das possíveis bases para medir o valor recuperável.