Diferença Entre Tributo E Imposto

Na discussão sobre a diferença entre tributo e imposto, é preciso deixar claro desde o início: ambos são obrigações financeiras exigidas pelo Estado, mas sua natureza, fundamentação jurídica e finalidade divergem de forma relevante. Enquanto o imposto nasce como contribuição econômica exigiada pelo poder público em razão da situação econômica ou de fatos jurídicos, o tributo abrange um leque mais amplo, incluindo taxas, contribuições de melhoria e empréstimas compulsórios, sempre pautados no interesse coletivo. Entender essa distinção é essencial para cidadãos, empresas e profissionais do direito, pois define limites de atuação, competência e garantias processuais.

O que é imposto e como ele se define?

O imposto é uma das categorias formais de tributo, mas possui características próprias amplamente reconhecidas doutrinariamente e jurisprudencialmente. Trata-se de uma soma de dinheiro devida em razão de fato gerador claro, certo e adimplível, que incide sobre a propriedade, sobre atividades econômicas ou sobre o exercício de profissões. No Brasil, sua criação, modificação ou extinção exige lei, respeitando o princípio da legalidade irrestrita. O imposto não decorre de um contrato, mas sim da soberania estatal, sendo sua arrecadação destinada a fins de interesse público de forma genérica, como manutenção das estruturas administrativas, saúde, educação e segurança.

E a relação de tributo com o imposto: estão sempre juntas?

A confusão entre tributo e imposto costuma surgir pela similaridade prática, mas o arcabouço teórico-subjetivo brasileiro separa esses conceitos de modo hierárquico. Tributo é o termo genérico que engloba todos os meios de cobrança coercitivos pelo Estado, enquanto imposto é um subtipo dentro desse universo. Isso significa que todo imposto é tributo, mas nem todo tributo é imposto. A Carta Magna de 1985 trouxe um avanço conceitual, ao estabelecer, em seu artigo 114, que apenas a lei pode instituir, criar ou aumentar tributos, reforçando a importância do controle legislativo. Portanto, a comparação direta deve considerar o espectrado mais amplo dos tributos e a categoria mais específica dos impostos.

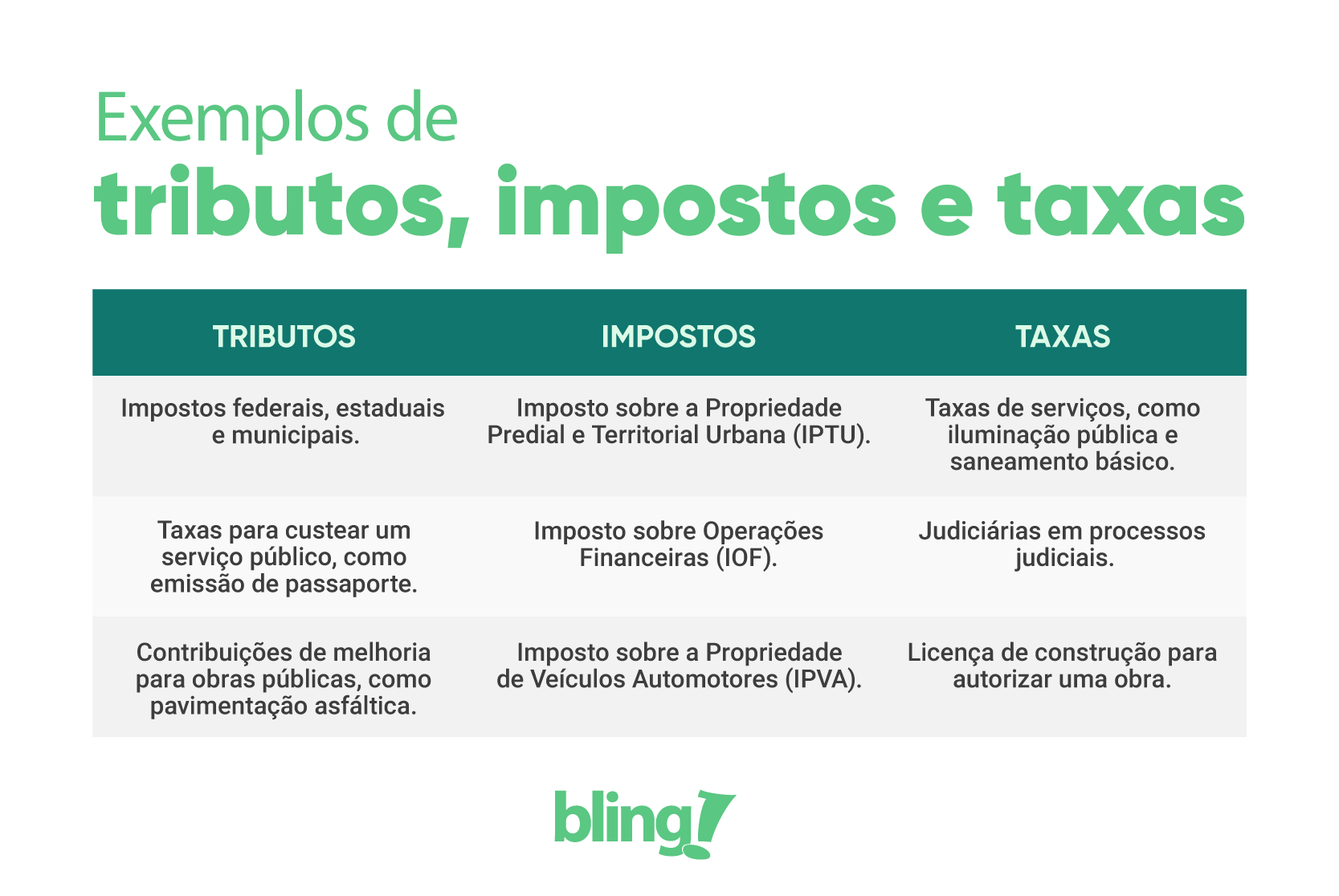

Quais são as principais diferenças entre tributo e imposto?

A distinção entre tributo e imposto transcende a mera terminologia, envolvendo fundamentação jurídica, natureza jurídica, finalidades, modos de incidência e garantias processuais. Enquadrar cada obrigação em um ou outro patamar implica em entender critérios como a existência de prestação de serviços, a finalidade específica ou coletiva e a forma como incidem sobre o contribuinte. Abaixo, apresentamos uma síntese comparativa que auxilia na leitura do arcamento jurídico e na orientação tributária.

Comparação direta: tributo x imposto

| Critério | Tributo | Imposto |

|---|---|---|

| Definição | Conjunto de meios de cobrança coercitivos instituídos pelo Estado, em regime jurídico próprio. | Subtipo de tributo que incide sobre propriedade ou fator de produção. |

| Finalidade | Geral, pode atender fim público amplo ou específico (melhorias, serviços). | Financiar funções de Estado de forma genérica e permanente. |

| Natureza jurídica | Atos administrativos ou leis que criam obrigações pecuniárias. | Obrigação pecuniária de dar dinheiro, de forma contínua e planejada. |

| Incidência | Abrange impostos, taxas, contribuições de melhoria, empréstimos compulsórios. | Incide sobre base ampla, riqueza, faturamento ou resultado. |

| Exigibilidade | Pode exigir apenas em situação concreta de fato ou ato administrativo. | Exige apenas a situação jurídica ou fato gerador previsto em lei. |

Quais são as vantagens e desvantagens de cada conceito?

Tanto o imposto quanto os demais tributos desempenham funtras estruturais, mas seu entendimento crítico revela equilíbrios e desequilíbrios que afetam a vida jurídica e econômica. Analisar prós e contrapontos ajuda a identificar como a legislação protege ou limita o contribuinte, bem como como o Estado direciona seus recursos. Essa clareza evita mal-entendidos e auxilia na conformidade fiscal.

- Vantagens do imposto (e dos tributos em geral):

- Estrutura previsível e ampla para arrecadação estatal.

- Garantias processuais sólidas, como irretroatividade e novidade tributária.

- Finalidades públicas claras e divisíveis entre coletivo e individual.

- Desvantagens e riscos:

- Impostos podem ser onerosos sem vinculação direta ao benefício.

- Complexidade na interpretação de fatos geradores e base de cálculo.

- Risco de aumento de carga tributária sem compensação direta ao contribuinte.

Qual a importância da tipificação correta para o contribuinte?

Identificar se uma obrigação trata-se de imposto, taxa ou contribuição de melhoria influencia diretamente nos direitos e garantias processuais. Por exemplo, a contestação em via de extinção de tributo exige o pagamento prévio do débito, enquanto ações relativas a taxas podem ter prazos e requisitos distintos. A correta tipificação também orienta sobre competência territorial e funcional, evitando a cobrança indevida e o pagamento em duplicidade. Em um cenário de litígios tributários, a clareza conceitual é a primeira linha de defesa.

Qual a recomendação para entender e aplicar a diferença?

Diante do exposto, a recomendação é dupla: para o profissional do direito, aprofundar a leitura doutrinária e jurisprudencial sobre os artigos 113 a 117 do Texto Constitucional de 1988 e a Lei Complementar 116/2009, que disciplina as diversas espécies tributárias. Já para o cidadão comum, buscar orientação especializada antes de contestar ou planejar operações econômicas é o caminho mais efetivo de evitar surpresas e garantir o exercício pleno da defesa. A educação tributária ativa e o entendimento da diferença entre tributo e imposto empoderam agentes públicos e privados na construção de um sistema fiscal mais justo e previsível.

O que ocorre com a isenção e a suspenção de tributos?

A legislação brasileira prevê mecanismos de isenção, redução ou parcelamento de tributos, tanto para fomentar setores econômicos quanto para atenuar situações de crise. Essas medidas não se aplicam de forma automática, exigindo comprovação rigorosa e, muitas vezes, autorização legislativa. A análise criteriosa da natureza jurídica — se se trata de imposto ou de outro tributo — define o procedimento correto, prazos e documentação exigida. Em tempos de instabilidade econômica, o conhecimento aprofundado desses instrumentos pode fazer a diferença na sustentabilidade financeira de empresas e famílias.

Quais são as dúvidas mais frequentes sobre a diferença?

Perguntas Frequentes – Diferença entre Tributo e Imposto

- Todo tributo é imposto?

Não. Todo imposto é tributo, mas existem tributos que não são impostos, como taxas de licenciamento e contribuições de melhoria, cada um com regras específicas.

Tipos de tributos: quais são, características e como funcionam - Como identificar se uma obrigação é tributo ou imposto?

Verifique a fonte normativa: impostos são criados por lei federal específica, enquanto outros tributos podem surgir por meio de dispositivos constitucionais ou leis complementares.

- Os direitos do contribuinte são os mesmos para todo tipo de tributo?

Sim, em essência, mas com particularidades. Tributos do gênero imposto têm garantias processuais amplas, já taxas e empréstimos compulsórios podem ter procedimentos administrativos distintos.

- O que fazer se houver cobrança indevida de um tributo?

O contribuinte deve buscar a via administrativa (pedido de reconsideração) ou, alternativamente, o judiciário, sempre com base na caracterização correta da dívida.

Tributos x impostos: será que existe alguma diferença entre esses ...

Entenda a diferença entre TRIBUTOS, IMPOSTOS, TAXAS e CONTRIBUIÇÕES

PRIMEIROS PASSOS NO DIREITO: o método para quem quer aprender o Direito de um jeito simples e objetivo (sem arrancar os ...