Diferença De Custo E Despesa

A diferença de custo e despesa é um dos conceitos-chave para entender a saúde financeira de qualquer empresa, pois eles afetam de formas distintas o resultado do exercício e o caixa. Embora pareçam similares, cada um tem um papel específico na contabilidade e na análise de desempenho, influencando desde a tomada de decisão até a tributação. Neste artigo, explicamos de forma prática como custo e despesa se comparam, quais as principais diferenças e como identificá-los no dia a dia empresarial.

Definições de custo e despesa

O custo refere-se ao gasto relacionado à aquisição ou produção de um bem ou serviço que terá utilidade futura para a empresa, enquanto a despesa é o consumo de recursos financeirios para gerar receita no período, sem necessariamente proporcionar benefícios prolongados. Na prática, essa distinção define se o valor será apropriado como ativo ou reconhecido integralmente no resultado.

Quando classificamos como custo

O custo surge quando a empresa investe em itens que vão gerar benefícios ao longo de mais de um exercício, como máquinas, equipamentos ou inventário. Nesses casos, o valor é capturado como ativo e reconhece-se parte dele ao longo do tempo por meio de depreciação ou amortecimento, refletindo a contribuição gradual na geração de receita.

Quando falamos em despesa

A despesa aparece quando a empresa utiliza recursos para atender às atividades diárias, como pagamento de salários, aluguéis, serviços de energia e consumo de insumos de forma imediata. Em geral, essas parcelas são inteiramente reconhecidas no resultado do período em que ocorrem, reduzindo o lucro líquido sem serem distribuídas em períodos futuros.

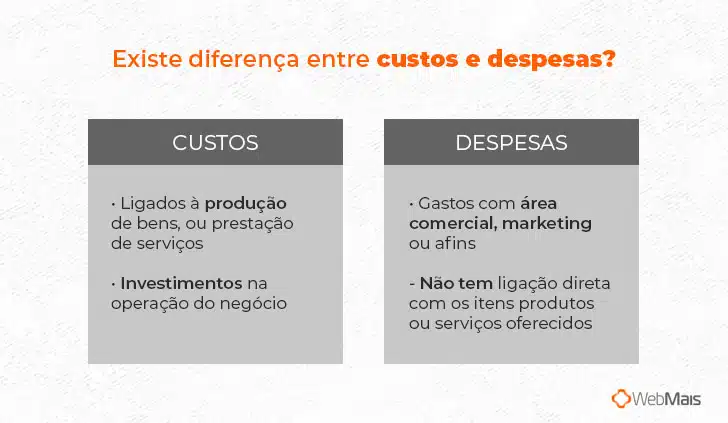

Comparação direta: custo vs despesa

A seguir, apresentamos um quadro resumido que coloca lado a lado os principais pontos de diferença de custo e despesa, cobrindo natureza, reconhecimento, atribuição, impacto no resultado e objetivo estratégico.

| Critério | Custo | Despesa |

|---|---|---|

| Natureza | Gasto com ativo que gera benefício futuro | Consumo de recursos no período |

| Reconhecimento contábil | Reconhecido como ativo e apropriado gradualmente | Reconhecido integralmente no período |

| Atribuição de receita | Vinculado ao produto ou serviço que vai vender | Vinculado ao período em que ocorre |

| Impacto no resultado | Afeta o resultado de forma diluída ao longo do uso | Reduz imediatamente o lucro operacional |

| Objetivo estratégico | Investimento para ampliar capacidade e eficiência | Gasto para sustentar a operação cotidiana |

Vantagens e desvantagens práticas

- Vantagens de identificar corretamente o custo:

- permite planejamento de estoque e precificação mais alinhada ao ciclo de vida do produto;

- proporciona ativos mensuráveis no balanço que podem ser usados como garantia ou base de investimento futuro.

- Vantagens de classificar adequadamente como despesa:

- simplifica a contabilidade e reflete com fidelidade a pressão financeira no curto prazo;

- facilita a análise de margens e a tomada de decisão sobre eficiência operacional.

- Desvantagens de confundir custo com despesa:

- subestima o ativo da empresa e distorce a métrica de lucratividade ao longo do tempo;

- leva a decisões de orçamento mal direcionadas, como cortar investimentos que geram valor futuro.

Impacto na tomada de decisão e no planejamento

Entender a diferença de custo e despesa auxilia diretamente o planejamento estratégico, pois permite identificar quais recursos estão gerando ativos duradouros e quais geram apenas consumo imediato. Com base nisso, a empresa pode priorizar investimentos que reduzam custos médios por unidade e otimizar despesas recorrentes, melhorando a eficiência e a rentabilidade ao longo do tempo.

Dicas práticas para identificar custo e despesa na contabilidade da sua empresa

- Analise a finalidade do gasto: se beneficia operações futuras, é custo; se se consome integralmente no dia a dia, é despesa.

- Verifique a contabilização: itens de longa duração entram no ativo e são amortizados, enquanto itens de curto prazo são reconhecidos integralmente na despesa.

- Use sistemas de ponto de venda e ERP que classifiquem automaticamente custo de venda, custo de produção e despesas operacionais, garantindo maior precisão nas demonstrações.

Perguntas frequentes

O que caracteriza um custo no contexto empresarial?

Caracteriza-se por ser um gasto com aquisição ou produção de bens ou serviços que proporcionam benefícios futuros, sendo reconhecido gradualmente ao longo do uso, como insumos, máquinas e equipamentos.

Como identificar se uma despesa fixa é custo ou despesa?

Se a despesa fixa está relacionada à obtenção de um ativo duradouro que será usado para gerar receita por vários períodos, ela é custo; se refere à manutenção da operação imediata, é despesa.

Qual a importância de distinguir custo de despesa para o cálculo do lucro?

A distinção evita subestimar ativos e distorcer o lucro, pois o custo é distribuído ao longo da vida útil e a despesa reduz imediatamente o resultado, refletindo com mais precisão a performance de cada período.

Como a classificação errada impacta a tomada de decisão?

Classificar custo como despesa pode fazer a empresa acreditar que está mais enxuta do que está, reduzir investimentos necessários e comprometer a capacidade de crescimento e inovação.