Contabilidade Plano De Contas

O controle financeiro de qualquer empresa passa pela organização e pelo acompanhamento rigoroso das movimentações econômicas. A base dessa organização é o plano de contas, que, aliado aos princípios da contabilidade, garante transparência, controle e tomada de decisão assertiva. Um plano de contas bem estruturado permite que gestores, contadores e colaboradores compreendam rapidamente a origem e o destino dos recursos, identifiquem gargalos e oportunidades e cumpram requisitos legais e fiscais. Este guia detalhado explica desde a concepção inicial até a manutenção contínua de um plano de contas, abordando aspectos práticos, boas práticas e erros frequentes no ambiente corporativo brasileiro.

O que é um plano de contas

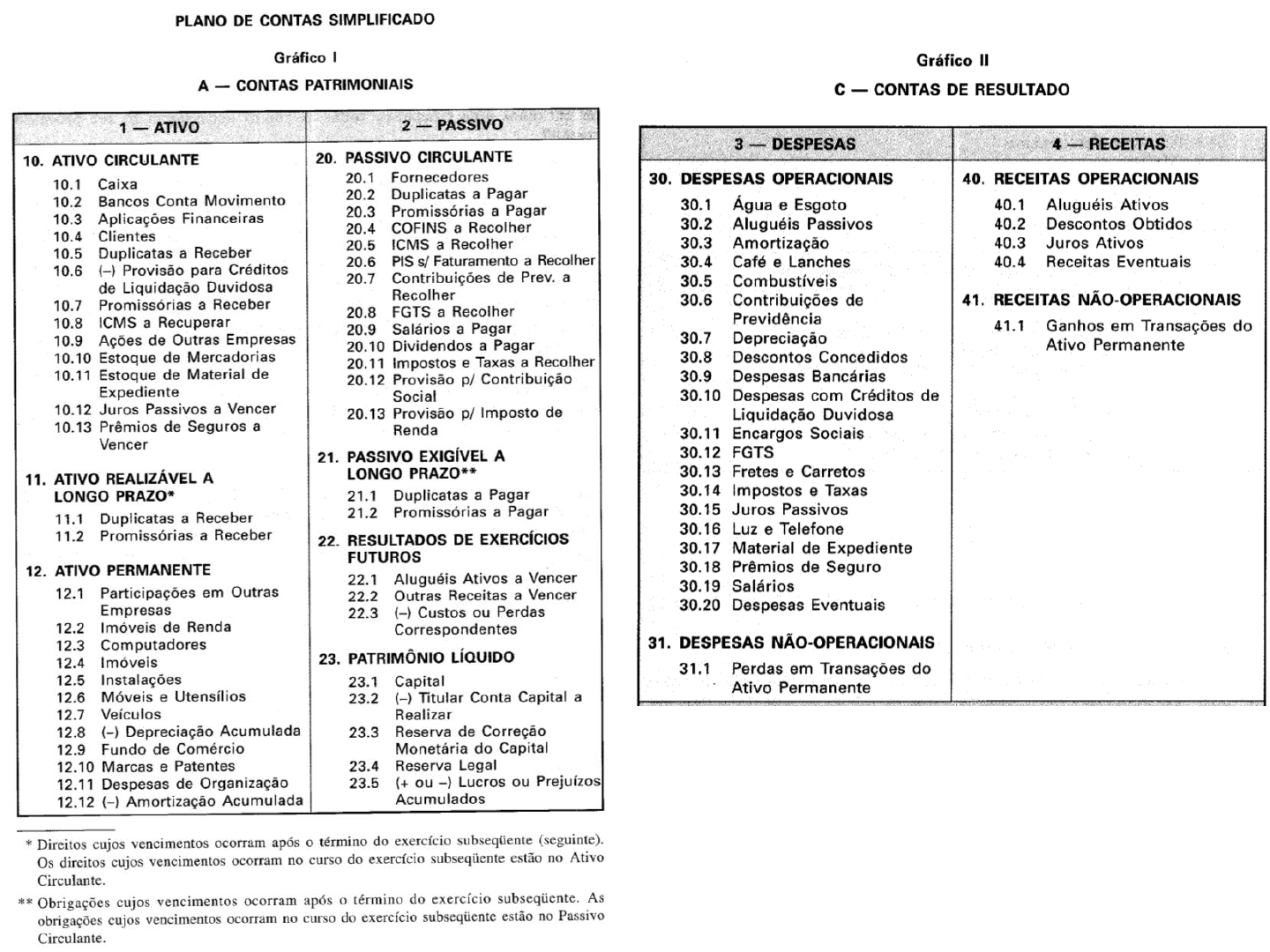

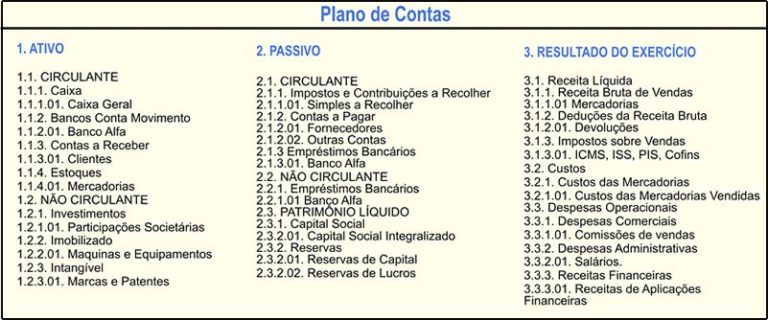

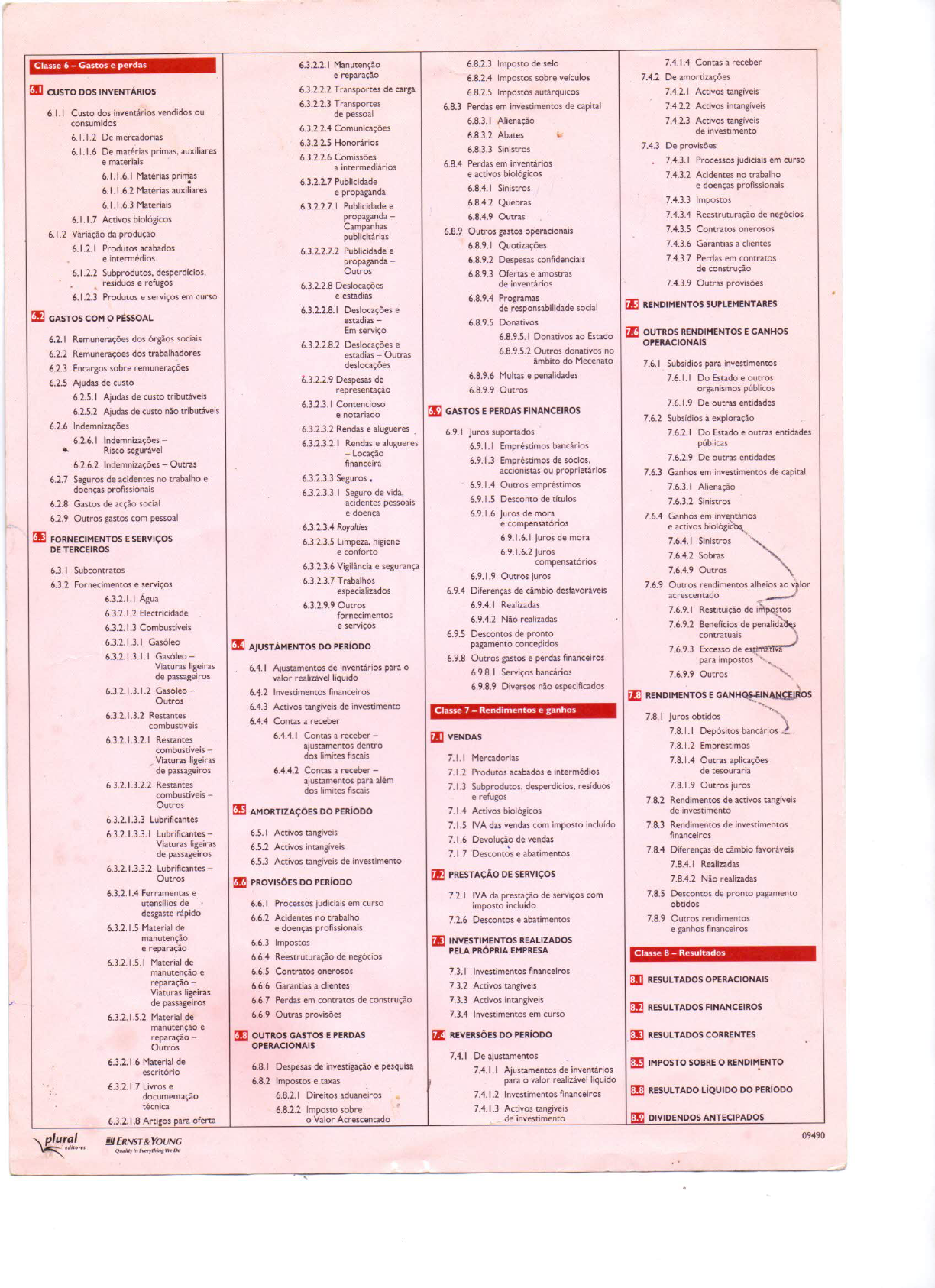

O plano de contas é uma estrutura sistemática que organiza e classifica todas as contas utilizadas por uma empresa para registrar suas operações financeiras. Ele funciona como um catálogo completo que identifica receitas, despesas, ativos, passivos e patrimônio líquido de forma hierárquica e padronizada. Cada conta recebe um código alfanumérico que facilita a localização, a movimentação e a consolidação dos dados em demonstrações financeiras. A corretude do plano de contas é essencial para a qualidade da contabilidade, pois define como os eventos econômicos são reconhecidos, medidos e apresentados.

Importância para a contabilidade empresarial

Na contabilidade empresarial, o plano de contas é o mapa que guia o contador e a equipe financeira. Ele possibilita a separação clara entre categorias como receitas de venda, custos diretos, despesas administrativas e tributos, o que reduz riscos de confusão e erro. Um plano alinhado às normas contabilísticas brasileiras, como as Normas de Contabilidade Brasileira (NCBs), assegura que os registros sejam válidos perante o mercado e perante a Receita Federal. Além disso, facilita a auditoria, o controle interno e a elaboração de relatórios gerenciais confiáveis.

Elementos que compõem a estrutura

- Código identificador único para localização rápida

- Denominação clara e descritiva da conta

- Classificação em ativo, passivo, patrimônio líquido, receita ou despesa

- Subcontas para detalhamento de categorias específicas

- Movimentação contínua com lançamentos compensatórios

Como montar um plano de contas eficaz

Criar um plano de contas que atenda às necessidades reais da empresa exige planejamento cuidadoso. O primeiro passo é mapear as atividades econômicas principais e secundárias do negócio, considerando porte, setor de atuação e modelo de receita. Em seguida, define-se a granularidade desejada: categorias gerais podem ser amplas, enquanto subcontas permitem maior detalhamento sem sobrecarar a estrutura principal. A hierarquia deve ser lógica e expansível, possibilitando a inclusão de novas contas à medida que a empresa cresce ou diversifica suas operações.

Dicas iniciais para pequenas e médias empresas

- Comece com categorias essenciais e refine gradualmente

- Use códigos de forma sequencial e compreensível

- Alinhe o plano às exigências fiscais e de relatórios gerenciais

- Considere utilizar softwares de contabilidade que ofereçam modelos editáveis

- Revise e ajuste periodicamente conforme a evolução do negócio

Classificação das contas por natureza

A classificação por natureza separa as contas de acordo com o objeto econômico que representam. No plano de contas, esse critério costuma seguir a ordem estabelecida para balanços e demonstrações financeiras: ativo, passivo, patrimônio líquido, receitas e despesas. Dentro de cada grupo, há subgrupos que detalham componentes como caixa, estoques, financiamentos, vendas e custos com mão de obra. A correta classificação garante que os indicadores financeiros sejam calculados a partir de dados compatíveis e comparáveis ao longo do tempo.

Ativo e passivo

O ativo reúne todos os recursos controlados pela empresa que possam gerar benefícios futuros, como dinheiro, a receber, estoques e equipamentos. O passivo compreende as obrigações financeiras e tributárias que a empresa deve quitar, como contas a pagar, empréstimos e provisionamentos. O equilíbrio entre ativo e passido, refletido no patrimônio líquido, demonstra a saúde financeira e a capacidade de sustentar operações no médio e longo prazo.

Exemplo prático de plano de contas

Um exemplo simples de plano de contas para uma pequena empresa de comércio pode incluir as seguintes contas principais: Ativo Circulante (código 1.0.1), Estoques (1.0.2), Caixa (1.0.3), Equipamentos (1.0.4), Fornecedores (Passivo Circulante, código 2.0.1), Empréstimos Bancários (Passivo Não Circulante, 2.0.2), Capital Social (Patrimônio Líquido, código 3.0.1), Receita de Vendas (4.0.1), Custo de Mercadorias Vendidas (5.0.1), Despesas com Marketing (6.0.1) e Despesas com Folha (6.0.2). Cada código permite agrupar lançamentos em demonstrações financeiras de forma rápida e precisa, desde o balanço até o resultado do exercício.

Manutenção e atualização contínua

O plano de contas não é estático; ele evolui conforme a empresa lança novas atividades, adota tecnologias ou muda de porte. A manutenção contínua exige revisões periódicas para eliminar contas redundantes, criar subcontas mais detalhadas e corrigir possíveis erros de estrutura. Um plano desatualizado pode gerar distorções em relatórios gerenciais, dificultar a análise de margens de lucro e até complicar a emissão de notas fiscais eletrônicas. Por isso, ajustar o plano com regularidade é tão importante quanto defini-lo inicialmente.

Sinais de que é hora de revisar

- Frequência de saldos incorretos ou reconciliações difíceis

- Necessidade de informações mais detalhadas para decisão estratégica

- Mudanças em legislações fiscais ou contabilísticas

- Crescimento acelerado ou expansão para novas linhas de produto

- Surgimento de categorias genéricas que precisam ser quebradas

Planejamento tributário e compliance

Um plano de contas alinhado à legislação brasileira facilita a corretude das declarações de Imposto de Renda, PIS, Cofins, ICMS e outros tributos. Ele permite identificar quais despesas são dedutíveis, quais receitas têm isenção ou aleração reduzida e como agrupar lançamentos para atender regimes específicos, como o Lucro Presumido e o Lucro Real. A integração entre o plano de contas e o sistema de emissão de notas fiscais também reduz riscos de inconsistências fiscais e multas, aumentando a confiança de stakeholders e auditores.

Comunicação e treinamento da equipe

Para que o plano de contas seja eficaz, toda a equipe deve compreender sua estrutura e propósito. Isso inclui não apenas o departamento contábil, mas também setores de compras, vendas, estoque e administração. Treinamentos regulares e documentação acessível ajudam a evitar lançamentos equivocados, como classificar uma despesa de capital como consumível ou registrar receitas em contas erradas. Quando todos falam a mesma "linguagem" contábil, aumenta a agilidade nas análises e a qualidade das informações disponibilizadas para gestão.

Resumo dos principais pontos

- O plano de contas é a base organizacional da contabilidade empresarial, classificando todas as movimentações financeiras de forma estruturada.

- Um plano bem projetado contribui para transparência, controle interno, tomada de decisão e cumprimento de obrigações fiscais.

- A montagem exige mapeamento das atividades, definição de hierarquia e código único para cada conta, seguindo critérios de ativo, passivo, receita e despesa.

- A manutenção contínua e a revisão periódica são essenciais para manter o plano alinhado ao crescimento e às mudanças regulatórias.

- O alinhamento com a legislação tributária e a integração com a equipe são diferenciais que evitam erros e geram dados confiáveis.

Perguntas frequentes sobre plano de contas

Como definir a granularidade do plano de contas?

A granularidade ideal depende do porte e da complexidade da empresa. Pequenos negócios podem começar com categorias gerais e acrescentar subcontas conforme a demanda. O equilíbrio entre simplicidade e detalhamento evita sobrecarga sem perder a capacidade de análise.

O plano de contas precisa seguir um modelo pronto?

Modelos prontos são úteis como ponto de partida, mas é essencial adaptá-los à realidade de cada negócio. Setores específicos, porte e objetivos estratégicos podem exigir ajustes profundos na estrutura, priorizando as informações mais relevantes para a gestão.

Como evitar erros de classificação de contas?

Padronizar critérios de classificação, treinar a equipe e utilizar softwares que permitam regras de validação ajudam a reduzir enganos. Revisar periodicamente os lançamentos e reconciliar saldos também identifica inconsistências precocemente.

O plano de contas influencia na análise de resultados?

Com certeza. Uma estrutura bem definida permite agregar receitas e custos de forma coerente, identificar margens reais por produto ou serviço e comparar resultados ao longo do tempo. Dados classificados incorretamente distorcem indicadores essenciais para decisões estratégicas.

É necessário atualizar o plano de contas após mudanças na empresa?

Sim. Mudanças como novas linhas de produto, fusões, aquisições ou alterações em processos internos devem ser refletidas no plano de contas. A atualização garante que a contabilidade continue sendo um instrumento estratégico e não apenas um cumprimento burocrático.

PLANO DE CONTAS - CONTAS ANALÍTICAS E SINTÉTICAS - CONTABILIDADE BÁSICA

CURSO DE CONTABILIDADE BÁSICA ANIMADA ❕❗️⚠️✓ LINK PARA AQUISIÇÃO: ...