Como Se Calcula Montante

Descubra, de forma prática e passo a passo, como se calcula montante em aplicações financeiras, cobrendo juros simples e compostos com exemplos reais.

O que significa montante e por que ele importa?

O montante é o valor total que você terá ao final de um período, considerando o capital inicial mais os rendimentos ou encargos acumulados. Saber como se calcula montante é essencial para planejar investimentos, empréstimos e financiamentos, pois permite comparar diferentes opções e tomar decisões informadas. Em termos práticos, montante representa o futuro financeiro de um determinado valor hoje, levando em conta juros, inflação ou taxas ao longo do tempo.

Quais são os elementos básicos para calcular o montante?

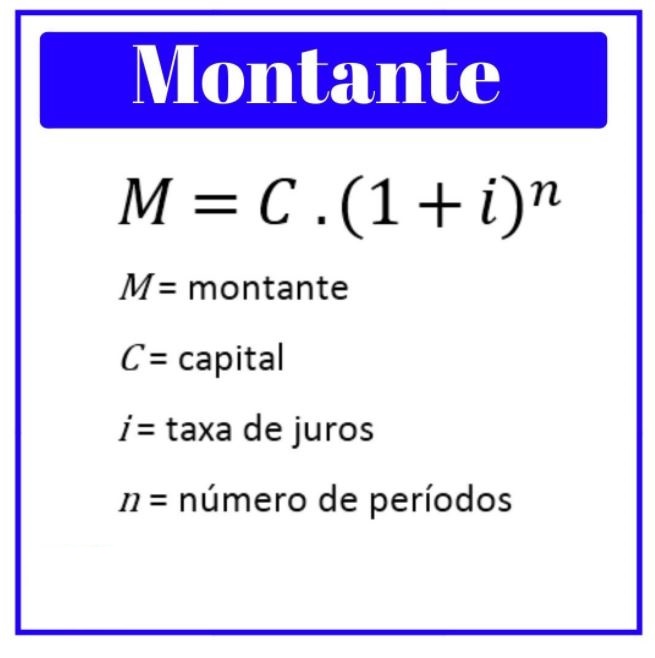

- Capital inicial (C): valor aplicado ou emprestado no início.

- Taxa de juros (i): percentual cobrado ou pago no período, geralmente anual.

- Tempo (t): duração do empréstimo ou aplicação, expresso em anos, meses ou dias.

- Frequência de capitalização: indica se os juros são simples ou compostos e com que periodicidade são acrescentados.

Como se calcula montante com juros simples?

O cálculo de juros simples considera que a taxa incide apenas sobre o capital inicial durante todo o período. A fórmula é direta e fácil de aplicar manualmente.

- Multiplique o capital inicial C pela taxa i e pelo tempo t.

- Some o resultado ao capital inicial para obter o montante M.

A fórmula em termos matemáticos é: M = C + (C × i × t). Por exemplo, se aplicar R$ 1.000,00 a uma taxa de 1% ao mês durante 12 meses, os juros serão R$ 120,00, resultando em montante de R$ 1.120,00.

Como se calcula montante com juros compostos?

No regime de juros compostos, os rendimentos de cada período são somados ao capital, gerando “juros sobre juros”. A cada período, aplica-se a taxa sobre o novo montante acumulado.

- Identifique a taxa por período e o número total de períodos.

- Aumente o capital em cada período, multiplicando o montante anterior por (1 + i).

- Repita pelo número de períodos ou use a fórmula direta: M = C × (1 + i)t.

Suponha um investimento de R$ 1.000,00 com taxa de 2% ao mês durante 3 meses. No primeiro mês, o montante vira R$ 1.020,00; no segundo, R$ 1.040,40; e no terceiro, R$ 1.061,21. Aplicando a fórmula, temos M = 1.000 × (1,02)3, que resulta no mesmo valor.

Qual a diferença entre juros simples e compostos no montante?

A principal diferença está na forma como os juros são acumulados. Juros simples geram crescimento linear, enquanto os compostos proporcionam crescimento exponencial ao longo do tempo. Em períodos longos ou taxas altas, essa diferença pode representar grandes variações no valor final, impactando diretamente o retorno de aplicações e o custo de dívidas.

Como se calcula montante para diferentes periodicidades?

A taxa e o período precisam estar alinhados para evitar erros. Se a taxa anual for 12% e o período for mensal, utilize i = 1% (12% ÷ 12). Para períodos em dias, some um dia ao total em ano bissexto ou trate como ano de 360 dias, dependendo da convenção do mercado.

- Aplicações mensais: converta a taxa anual para a taxa mensal e multiplique o tempo em meses.

- Aplicações diárias: use a fórmula do montante com capitalização diária, ajustando a taxa para o período.

- Empréstimos: verifique se o contrato usa taxa nominal ou efetiva, pois isso altera o cálculo do montante a pagar.

Quais são os erros mais comuns ao calcular montante?

- Confundir taxa por período: usar a taxa anual em vez da mensal ou diária.

- Ignorar a capitalização: tratar juros compostos como se fossem simples, subestimando o montante.

- Arredondar cedo: manter mais casas decimais durante os cálculos e arredondar apenas no resultado final.

- Usar prazo errado: contar meses ou dias de forma incorreta, especialmente em finais de ano ou com regras de negócio específicas.

Quais ferramentas podem ajudar no cálculo do montante?

- Planilhas eletrônicas: Excel ou Google Sheets com funções como FVSCHEDULE para juros compostos e fórmulas personalizadas para juros simples.

- Calculadoras financeiras: apps e sites específicos que permitem inserir capital, taxa, período e frequência de capitalização.

- Simuladores bancários: disponíveis no portal de instituições financeiras para visualizar o montante em cenários reais de empréstimos e investimentos.

Quando devo usar juros simples e quando optar por compostos?

Use juros simples para operações de curto prazo, empréstimos com taxa fixa e cálculos rápidos. Adote juros compostos para aplicações de longo prazo, poupanças, títulos de renda fixa e qualquer situação em que os rendimentos sejam reinvestidos. Analisar com cuidado o contrato ou a proposta ajuda a escolher o método adequado e a prever o montante com precisão.

Como comparar diferentes propostas de montante?

Para escolher a melhor alternativa, calcule o montante final de cada opção considerando taxa, prazo e frequência de capitalização. Compare também os custos totais, incluindo taxas administrativas e multas. Um pequeno percentual a mais pode gerar uma diferença significativa ao longo de anos, especialmente com juros compostos.

FAQ: dúvidas frequentes sobre cálculo do montante

- O que é necessário para calcular o montante? capital inicial, taxa de juros, período e informações sobre se os juros são simples ou compostos.

- Como converter taxa anual para mensal? divida a taxa anual por 12, desde que o período seja expresso em meses.

- O montante pode ser menor que o capital? em juros simples com taxa negativa ou em descontos, sim; mas em aplicações com taxa positiva, o montante costuma ser maior.

- É preciso considerar inflação no cálculo? para saber o poder de compra real, sim, mas a fórmula do montante trabalha com valores nominais; ajustes posteriores consideram inflação.

- Como verificar se o cálculo está correto? use planilhas, simuladores ou compare com resultados de instituições financeiras, validando sempre a taxa e o período usados.

Dominar como se calcula montante permite planejar melhor suas finanças, seja para maximizar ganhos em investimentos ou para reduzir o custo total de dívidas. Pratique os exemplos, utilize as ferramentas disponíveis e ajuste os parâmetros conforme cada situação para encontrar a melhor estratégia financeira.