Auditoria Interna E Externa

Auditoria interna e externa são mecanismos essenciais de controle, risco e governança que ajudam organizações a validar processos, identificar falhas e garantir conformidade com leis, normas e políticas internas. Em termos simples, a auditoria interna é conduzida por profissionais próprios da entidade, com o objetivo de avaliar e melhorar os processos, enquanto a auditoria externa é realizada por independentes de terceiros, geralmente para validar demonstrações financeiras e fortalecer a confiança de stakeholders. Juntas, elas criam um sistema de fiscalização em camadas que protege ativos, aumenta a transparência e apoia decisões mais sólidas.

O que é auditoria interna

A auditoria interna atua como uma ferramenta de gestão estratégica dentro da organização. Ela avalia de forma independente e objetiva a eficácia de processos, riscos e controles, buscando melhorar as operações e agregar valor ao negócio. Ao contrário da externa, que tem foco fiscal e legal, a interna pode abranger desde eficiência operacional até riscos de fraudes e compliance.

Características principais

- Independência funcional, mas dentro da própria estrutura da empresa.

- Foco em melhorar processos e sistemas internos.

- Escopo amplo: riscos operacionais, tecnológicos, de compliance, de fraudes, entre outros.

- Relatórios destinados à alta administração e ao conselho de administração.

- Acomphamento contínuo e recomendações de ação corretiva.

Como funciona na prática

A auditoria interna normalmente começa com um planejamento baseado em riscos. O time identifica áreas críticas, define objetivos de auditoria, coleta evidências por meio de testes, entrevistas e documentação, e emite relatórios com constatações e sugestões de melhoria. Diferentemente da fiscalização externa, a interna tem mais agilidade para aprofundar investigações e acompanhar a implementação de ações corrigidas.

Exemplo concreto

Uma grande rede de varejo pode utilizar a auditoria interna para verificar a conformidade de lojas com políticas de caixa, evitar desvios e roubos, e garantir que indicadores de estoque estejam alinhados com a demanda. A partir desse trabalho, a equipe de direção recebe um plano de ações para reforçar controles, treinar colaboradores e reduzir perdas.

O que é auditoria externa

A auditoria externa é realizada por um profissional ou firma independente, ajenos à estrutura da organização, e tem como principal objetivo validar a confiabilidade de informações financeiras e, em alguns casos, de operações específicas. Ela atende requisitos legais, regulatórios ou contratuais e emite uma opinião que confere maior credibilidade aos dados perante investidores, bancos e outros stakeholders.

Características principais

- Independência em relação à administração da empresa.

- Foco principal em demonstrações financeiras e emissor de opiniões sobre a verdadeira imagem da situação econômica.

- Conformidade com normas de auditoria e padrões contábeis reconhecidos.

- Relatórios destinados a terceiros, como acionistas, credores e órgãos reguladores.

- Periodicidade anual ou semestral, alinhada a calendários fiscal e de reporting.

Como funciona na prática

O auditor externo planeja o trabalho conforme riscos de materialidade, testa transações, confirma saldos com instituições e analisa procedimentos internos. Ao final, emite um parecer: clean (sem ressalvas), com ressalvas, adverse ou com parecer negado, explicando se as demonstrações representam fielmente a realidade da organização. Esse processo também ajuda a identificar possíveis fraudes ou falhas de controle relevantes.

Exemplo concreto

Uma sociedade anônima submete suas demonstrações financeiras à auditoria externa anualmente. O auditor solicita documentos, confirma recebimentos e pagamentos com bancos, e analisa estimativas contábeis. Ao final, divulga um relatório de auditoria que acompanha as contas anuais, aumentando a confiança de investidores e credores sobre a transparência da gestão.

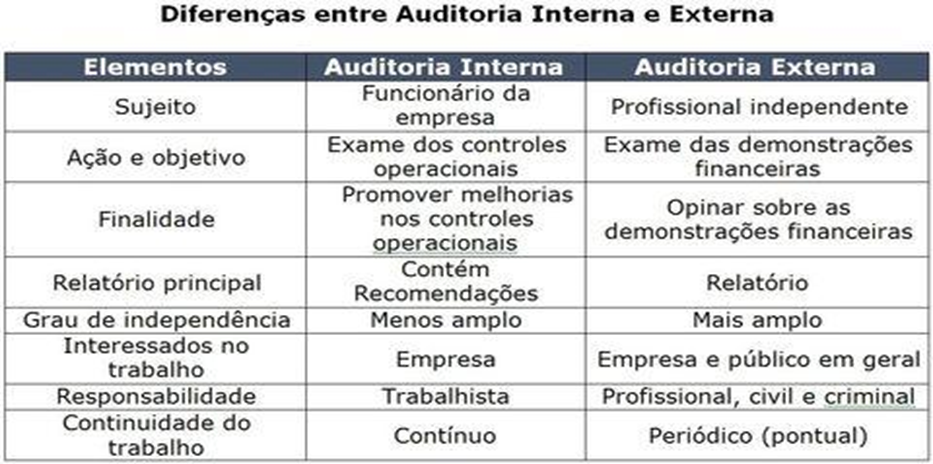

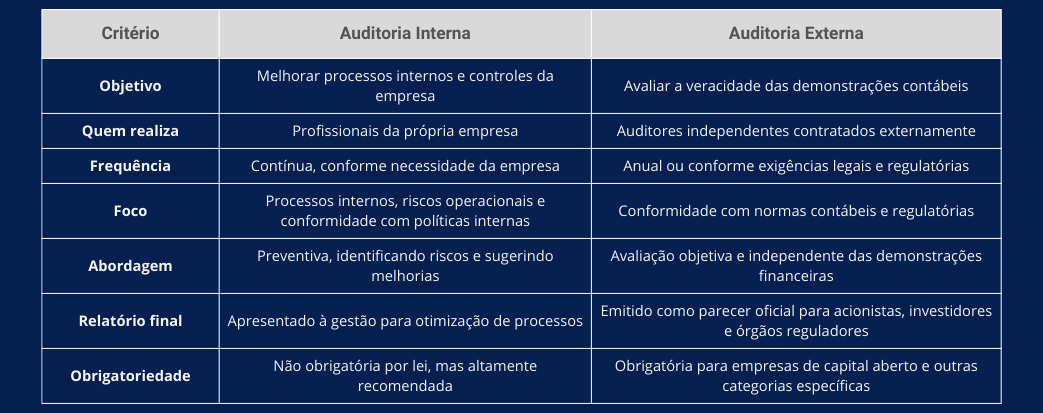

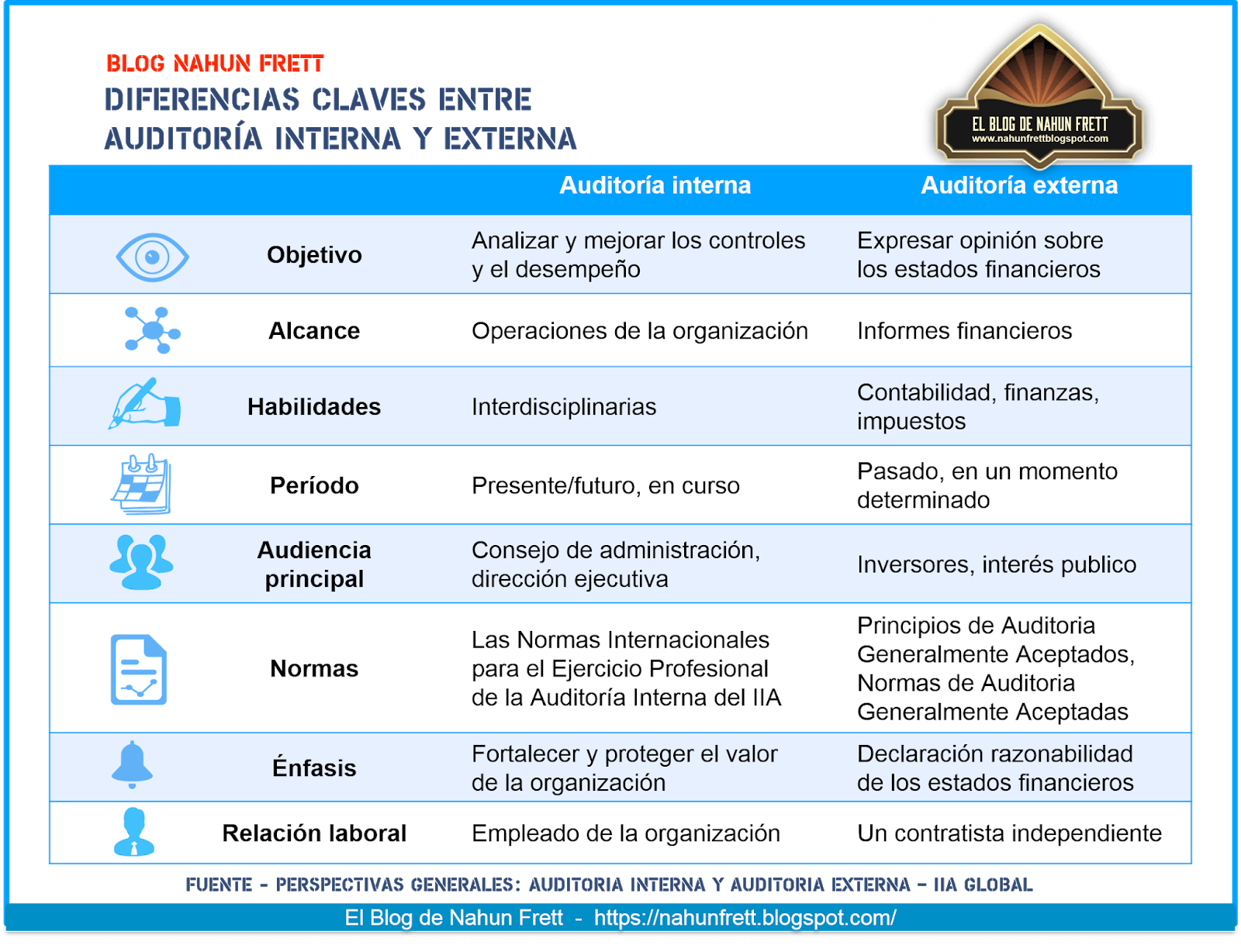

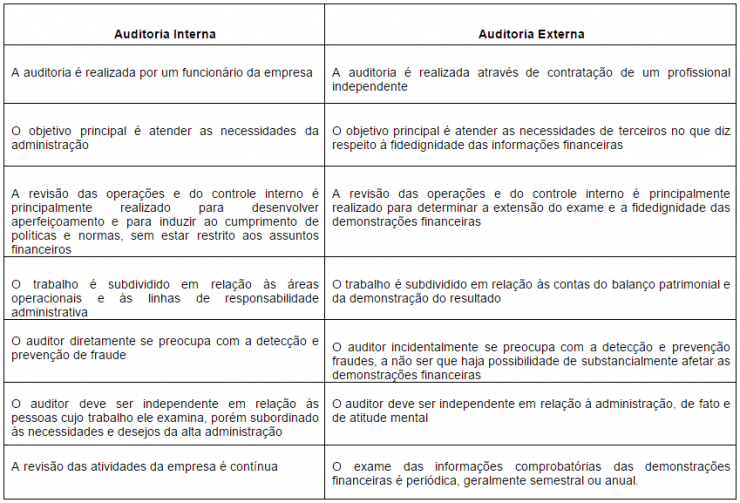

Diferenças essenciais entre auditoria interna e externa

Embora ambas avaliem a saúde da organização, elas diferem em objetivos, timing, abordagem e público-alvo. Entender essas diferenças ajuda a definir quando cada tipo deve ser aplicado e como integrá-los em uma estratégia de governança robusta.

Objetivos e escopo

- Auditoria interna: melhorar operações, prevenir riscos e apoiar a tomada de decisão interna.

- Auditoria externa: validar informações financeiras e emitir opinião perante terceiros.

- Interna: abrangente, pode incluir processos operacionais, de compliance, de TI e de riscos.

- Externa: focado em demonstrações financeiras, ativos, passivos, receitas e despesas.

Independência e relação com a empresa

- Auditoria interna: parte da estrutura, mas deve atuar com independência funcional.

- Auditoria externa: totalmente independente, contratada por acionistas ou conselho.

- A interna atende à gestão e ao conselho; a externa atende stakeholders externos e requisitos regulatórios.

Resultados e uso

- Auditoria interna: relatórios gerenciais, planos de ação e sugestões contínuas.

- Auditoria externa: parecer de auditoria, opinião pública sobre demonstrações financeiras.

- A interna pode ser preventiva e corretiva; a externa costuma ser mais pontual e anual.

Quando utilizar cada tipo

O uso inteligente de auditoria interna e externa depende do momento, do objetivo e do estágio da organização. Enxergar um como substituto do outro é um erro comum que pode deixar brechas de risco e transparência.

Auditoria interna como ferramenta estratégica

- Ideal para acompanhamento contínuo de riscos e processos.

- Indicada para monitorar compliance, prevenir fraudes e melhorar eficiência.

- Usada em projetos, mudanças organizacionais ou após fusões e aquisições.

- Recomendada para identificar gargalos antes que virem problemas maiores.

Auditoria externa como validação externa

- Essencial para empresas que captam recursos de terceiros ou são de capital aberto.

- Obrigatória em muitos setores regulados e antes de abertura de capital.

- Oferece credibilidade a investidores, bancos e órgãos fiscalizadores.

- Complementa a interna, validando números que a equipe interna já revisou.

Integrando auditoria interna e externa

Quando bem integradas, as duas frentes de auditoria formam um sistema robusto de controle que reduz falhas, aumenta a confiança e otimiza recursos. A chave está em alinhar escopos, compartilhar insights e evitar sobreposição de trabalho.

Benefícios da integração

- Maior cobertura de riscos com menor custo total.

- Ainterna pode antecipar problemas que a externa valida.

- Evita retrabalho ao compartilhar planejamentos e resultados parciais.

- Melhora a governança e a transparência para conselhos e acionistas.

- Fortalece a cultura de controle e compliance dentro da organização.

Como integrar na prática

Um comitê de risco ou a alta direção pode promover alinhamento entre as duas auditorias por meio de planos anuais, compartilhamento de cronogramas e definição de responsabilidades. A auditoria interna pode, por exemplo, testar controles operacionais e encaminhar achados à externa para validação em períodos específicos. Já a externa pode indicar áreas de maior vulnerabilidade para aprofundamento interno.

Resumo dos principais pontos

- Auditoria interna foca em melhorar processos, riscos e operações com apoio à gestão.

- Auditoria externa valida informações financeiras e emite opiniões para terceiros.

- Cada uma tem independência, escopo, objetivos e públicos diferentes.

- Usar apenas uma delas pode deixar vulnerabilidades; a integração potencializa os resultados.

- Planejamento, compartilhamento de informações e alinhamento estratégico são fundamentais.

Perguntas frequentes

auditoria interna e externa são a mesma coisa?

Não. A interna atua para melhorar a gestão e prevenir riscos, enquanto a externa valida informações perante terceiros e cumpre exigências legais.

empresas pequenas precisam de auditoria externa?

Dependem de regulamentação setorial, financiamento ou exigências de sócios. Se há necessidade de validação confiável de demonstrações financeiras, a externa é indicada.

auditoria interna pode substituir a externa?

Não substitui, mas pode reduzi escopo da externa ao antecipar e validar internamente riscos e controles, tornando o processo externo mais eficiente.

como escolher uma auditoria externa?

Considere independência, reputação, experiência no seu setor, metodologia e alinhamento com prazos e regulamentações aplicáveis.

auditoria interna pode atuar em todas as áreas?

Sim, engloba riscos operacionais, financeiros, de compliance, de TI, de fraudes, processos e governança, sempre com foco em agregar valor à organização.